Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Med et flot margin-comeback og øgede kapitaludlodninger har ISS fået investorerne tilbage i folden. Det første skridt i aktiens genrejsning er taget, men næste store skridt kræver organisk vækst drevet af mere end blot inflationsjusteringer.

ISS’ aktiekurs viser tydeligt, at investortilliden til forretningen og fremtiden hastigt er på vej tilbage. Positivt er det også, at man særligt efter CEO-skiftet har vist, at man ikke er bleg for at prioritere aktionærerne, når det kommer til kapitalanvendelsen.

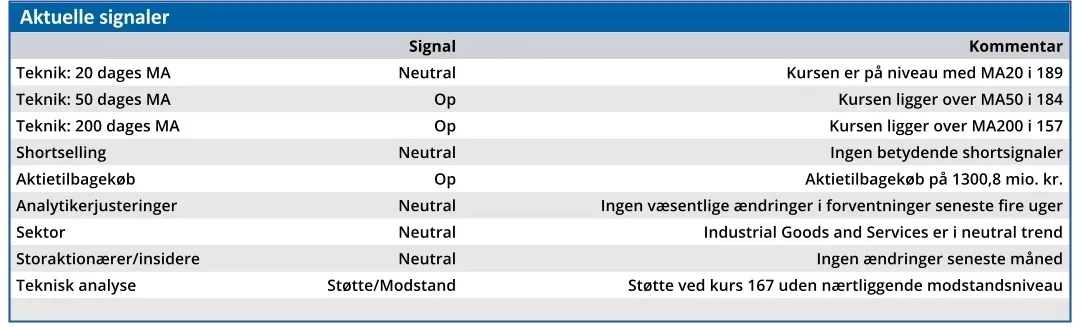

Den skarpe kapitalprioritering viste sig også denne gang, hvor halvårsregnskabet var marginalt til den lave side. Til gengæld supplerede man med meddelelsen om, at aktietilbagekøbsprogrammet blev løftet med yderligere 500 mio. kr. til 3 mia. kr. Da markedsværdien i dag er lidt over 30 mia. kr., modsvarer det omkring 10 pct. af hele selskabet.

Efter en fremgang i driftsmarginalen på 0,2 pct. i 1. halvår til 4,2 pct. blev forventningen til helåret på >5 pct. fastholdt. Det kan synes optimistisk, hvis ikke det var fordi, 2. halvår traditionelt leverer en betydeligt bedre indtjening.

De forrige fire regnskabsår har eksempelvis alle leveret en driftsmargin for helåret, der var ca. 1 procentpoint bedre end status efter 1. halvår. Derfor er >5 pct. målsætningen indenfor rækkevidde, og konsensus ligger på 5,11 pct. for 2025.

Ser vi længere frem, viser konsensus for 2026 og 2027 kun en beskeden fremgang til 5,18 og 5,21 pct., hvilket klart illustrerer, at ISS nu i praksis har leveret det forventede margincomeback, og at der formentlig ikke er store forbedringer at hente fra denne front fremadrettet i forhold til det historiske niveau omkring 5,2-5,4 pct.

Det betyder, at indtjeningsvæksten fremover primært skal komme fra toplinjen, og her er det værd at fremhæve, at ISS lige nu primært leverer organisk vækst drevet af prisstigninger, som i høj grad er inflationsdrevet, herunder især den tyrkiske forretning.

Med andre ord kniber det stadig med den ”rigtige” organisk vækst via en volumenmæssig udvidelse af forretningen. Om end det ser lidt lysere ud med en fin fornyelsesrate på de større kontrakter og indgåelsen af flere nye mellemstore kontrakter.

Alt i alt ser det pænt ud for 2026, men det afgørende spørgsmål er, om man på længere sigt mere konsekvent kan levere en interessant organisk vækst.

Her skræmmer de historiske spor stadig, og indtil investorerne er overbeviste om det modsatte, bliver det svært at løfte Price/Earnings meget højere. Aktien handler lige nu til en P/E på 11,6 for den forventede 2025-indtjening.

Vi satte sidst et kursmål på 200, som er ved at være indfriet. Drevet af det løftede tilbagekøbsprogram hæver vi vort kursmål marginalt til 210.

Vi forventer, at aktien i nogen tid vil konsolidere sig ved omkring kurs 200, da det kræver større gennemsigtighed og tiltro til den organiske vækst, hvis prissætningen skal løftes yderligere.

Konklusion

Aktuel kurs 193,30

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 210,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.