Man kan ofte bruge størrelsen af shortpositionen i et selskab som målestok for investorernes tillid til selskabet, ledelsen og dets fremtid. Det synes også at være tilfældet i GN, hvor især afviklingen af forbrugerdivisionen (excl. SteelSeries) og et udsat vækstcomeback i virksomhedsdivisionen synes at lægge pres på aktien.

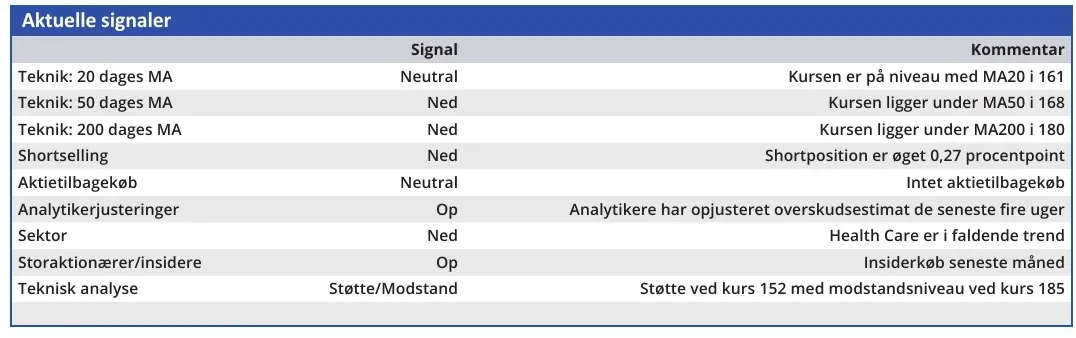

I løbet af september er GN Store Nord blevet den mest shortede danske aktie, efter at shortspekulanterne har øget deres position fra 7,01 pct. til 7,76 pct.

Det er ikke nyt for GN Store Nord at være shortet, og positionen har da også ligget på 5-6 pct. gennem det meste af året. Men vi skal omtrent to år tilbage for at finde et lignende niveau for shorthandlernes andel af GN’s aktiekapital på næsten 8 pct. eller højere.

Det gik for alvor galt for GN’s aktiekurs ovenpå meddelelsen den 11. juni om, at man reelt lukker sin forbrugerforretning indenfor headset.

Både Elite og Talk produktlinjerne afvikles således hen over året, og det koster 450 mio. kr. i omsætning i 2024 og 200 mio. kr. i ekstraordinære omkostninger. Baseret på 2023-omsætningstallene er det en årlig omsætning på 1 mia. kr., der forsvinder, uden at man reelt får noget for det. Bortset fra en mulighed for at reallokere ressourcer internt og slippe af med en division, hvor indtjeningen ikke kunnet nå resten af forretningen.

Problemet opstår, da GN så sent om en måned inden på kapitalmarkedsdagen fortalte om, hvordan man havde løftet Elite til et premium brand og også formået at løfte indtjeningen. Samtidig blev der talt om to kommende produktlanceringer.

Vi kan godt tillade os at kalde det en slingrekurs, og det er formentlig der, filmen er knækket for investorerne.

Tabt omsætning er ikke godt nyt for en vækstvirksomhed, og de ekstra omkostninger betyder, at også 2024 bliver lidt af et overgangsår med omkostningsprogrammer, nye segmenter og finansielle ambitioner, som investorerne skal vænne sig til. Det øger ikke gennemsigtigheden på kort sigt, og det er nok der, vi skal finde en stor del af forklaringen på aktiens kursfald.

Dertil kommer, at Enterprise-forretningen med en omsætning på 7-8 mia. kr. årligt har udskudt markedsvendingen. Selvom det på sin vis er betryggende, at man stadig ser et stabiliseret marked, som ikke længere falder. Fra en forventning om vækst ”i løbet af 2. halvår” til ultimo året er der ikke en stor forskydning, men nok til en skuffelse på kort sigt.

Vort seneste kursmål på 225 er stadig intakt, men vi må erkende, at det i første omgang kun er kurs 200, vi kan kigge efter. Med nedlukningen af consumer forsvinder 5 pct. af omsætningen næsten overnight, og det bør naturligvis koste på kursen i en virksomhed, hvor vækst og skala er vigtige faktorer for at løfte indtjeningen til et godt niveau.

Vi er skuffede og overraskede over slingrekursen og ligesom andre investorer også lidt trætte af alle de ekstraordinære omkostninger. Derfor skal 2025 byde på en solid præstation uden for mange overraskelser, og det ved vi først mere om til foråret 2025.

Konklusion

Aktuel kurs 155,85

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 200

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.