Covid-19 vendte op og ned på verden i 2020, og det samme gjaldt for aktiemarkedet. De forventede vinderaktier for 2020 opførte sig meget forskelligt, og vi forventer et mere forudsigeligt aktiemarked i 2021.

Aktiemarkedet reagerede heftigt på Covid-19’s invasion af det danske og internationale samfund i starten af 2020. Selvom året endte med at blive et rigtig godt år for investorerne gennemsnitligt, blev det et år med langt større udsving og forskelligheder mellem aktierne end normalt.

Den ekstreme situation afspejler sig i afkastet på vores forventede vinderaktier i 2020. Gennemsnitligt gav de et afkast på lige under 10 procent, men gennemsnittet dækker over et afkastinterval med top i 54 procent (Rockwool) og bund i 21 procent (Gabriel). Mellem disse to yderpunkter lå SKAKO (13 procent), H+H International (9 procent) og FLSmidth (minus 14 procent).

Vi er ikke tilfredse med det overordnede resultat, men det illustrerer et interessant forhold omkring investering. Nemlig den potentielle risiko man løber ved ikke at kunne ændre porteføljen i takt med ændringer i de børsnoterede selskabers omverden. I dette tilfælde er fastlåsning af fem aktier som ”portefølje” gennem hele året en ufravigelig del af konceptet vinderaktier for det kommende år. Men for den private investor er det et frit valg, om man vil bruge tid i løbet af året på at justere porteføljen efter forholdene. Eller om man vil lægge aktierne i en skuffe og stole på, at den oprindelige vurdering af dem var korrekt.

Det sidste kan være en udmærket strategi på meget lang sigt. F.eks. til en pensionsopsparing. På trods af de fem aktiers kursudvikling i 2020 vil vi ikke have betænkeligheder ved at lægge dem i en langsigtet portefølje.

Men på kort sigt illustrerer afkastet i disse fem aktier forskellen på en passiv og en aktiv portefølje, da Økonomisk Ugebrevs Portefølje i samme periode har leveret et afkast på 44 procent. Resultatet er bedre end markedet, og opnået gennem en aktiv porteføljepleje gennem hele året.

Selvom vi ikke kan ændre på de fem potentielle vinderaktier i løbet af året, har vores læsere mulighed for justering hen ad vejen. Betragt derfor vores bud på vinderaktierne i 2021 som et udgangspunkt for en god investering. Men flyt kapitalen til noget andet, hvis omstændighederne ændrer sig i løbet af året. Sådan som det var tilfældet i 2020.

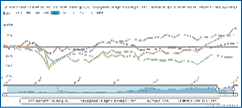

AMBU ER BILLIGERE END NØGLETALLENE PÅSTÅR

En forventet Price/Earning på 135 for 2021 virker skræmmende, og stiller et alvorligt spørgsmålstegn ved, om aktiens potentiale overvurderes. Det mener vi ikke er tilfældet for Ambu.

En klassisk fejl i jagten på billige aktier er at fokusere på aktier, som er faldet meget i kurs. Det virker logisk, men er det ved nærmere eftertanke ikke. Der er nemlig altid en grund til, at investorerne ikke længere er parate til at betale så meget for aktien. Det omvendte gør sig gældende for en stigende aktie, og vores valg af Ambu som en af vinderaktierne i 2021 er derfor ikke så risikabelt, som aktiens høje nøgletal giver indtryk af.

Selvom Ambu opererer i en branche, hvor mange nøgletal er høje, er en forventet Price/ Earning for 2021 på 135 et meget højt tal. Det er næsten fem gange højere end branchemedianen. Ambu blev frem til midten af 2018 også handlet til nøgletal på dette niveau, hvorefter investorerne trak i land og sænkede kursen betragtelig.

Det tror vi ikke sker denne gang, og forskellen i forhold til 2018 er, at Ambu denne gang har et langt mere solidt grundlag for sine fremtidsforventninger.

Mens Ambu – naturligvis – selv har været overbevist om succes’en for sine engangsprodukter har investorerne været mere tvivlende. Men Covid-19 har i 2020 afgjort diskussionen. I juni 2019 forventede Ambu således et salg på 750.000 endoskoper, men efter Covid-19 øgede fokus på smitte- og infektionskontrol dramatisk, er forventningen øget til et salg af 1,3-1,4 mio. endoskoper i 2020/21.

Selvom vaccine mod Covid-19 bliver rullet ud over hele verden i løbet af 2021 bliver erfaringerne fra 2020 ikke glemt. Skiftet over mod Ambus produkter vil fortsætte, og selvom Ambu ikke får markedet alene, er der basis for markant vækst.

Bruno Japp

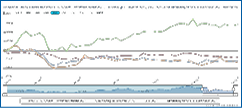

GN STORE NORD BELØNNES IKKE FOR GN AUDIO

GN Store Nord består af GN Audio og GN Hearing, som er omtrent lige store. Væksten i de to selskaber er derimod meget forskellig, og det belønnes GN Store Nord ikke tilstrækkeligt for.

GN Audio og GN Hearing havde i 2019 begge en omsætning på lidt over 6 mia. kr. og et EBITA på ca. 1,2 mia. kr. Men væksten i de to selskaber på både omsætning og indtjening har været meget forskellig de seneste fem år.

Mens GN Hearing i 2015 var klart størst på begge punkter har GN Audio siden øget omsætningen med 93 procent mod 40 procent hos GN Hearing. Samme udvikling ser vi i EBITA, hvor GN Audio er vokset 121 procent mod GN Hearings 34 procent. GN Audio har også haft et forrygende 2020 med en organisk vækst på 42 procent i årets første tre kvartaler. Det er ekseptionelt godt, men set i lyset af udviklingen over de seneste fem år kan man ikke affærdige det som en engangsforestilling. I perioden 2015-2019 var den organiske vækst i GN Audio nemlig henholdsvis 2, 7, 10, 21 og 26 procent. Hvis vi sammenligner GN Store Nords forventede Price/Earning for de næste 12 måneder med den danske konkurrent Demant, konstaterer vi en forbløffende ensartethed. Den forventede P/E for GN Store Nord er således 30,03, mens den for Demant er 28,25.

Det er overraskende, da Demant primært er konkurrent til GN Hearing, som vi indledningsvis konstaterede halter langt efter GN Audio mht. vækst. En forventet P/E for Demant og GN Hearings fælles konkurrent Sonova på 28,15 viser, at der ikke er tale om et specielt lavt tal for Demant. Det er værdiansættelsen af GN Store Nord, som er for lav. GN Store Nord belønnes altså ikke tilstrækkeligt for den imponerende vækst i GN Audio, og vi forventer, at kursstigningen fortsætter i 2021.

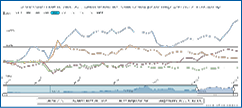

HARTMANN NÆRMER SIG STATUS SOM VÆKSTAKTIE

Covid-19 skabte i 2020 en usædvanligt stærk efterspørgsel efter Hartmanns emballage. Men også uden disse ekstraordinære forhold er der vækst forude for Hartmann.

Hartmann producerer bl.a. æggebakker i bæredygtigt støbepap, og det ekstraordinært høje antal hjemmearbejdspladser i 2020 medvirkede til en stor efterspørgsel på selskabets produkter. Faktisk var efterspørgslen i løbet af 2020 så høj, at produktionen ikke kunne følge med, og man var derfor nødt til at trække på lagrene for at følge med kundernes behov.

Men den ekstraordinære situation i 2020 var kun en forstærkning af den øgede efterspørgsel, som Hartmann allerede var i gang med at imødekomme. I 2019 øgede man således anlægsinvesteringerne og tog ny produktionskapacitet i brug i både Europa og Argentina. I 2020 havde man inden Covid-19 brød ud planlagt at udvide en eksisterende fabrik i USA og åbne en ny fabrik i Brasilien. Kapacitetsudvidelsen var altså allerede i gang, inden Covid-19 satte turbo på efterspørgslen.

Det er vigtigt at være opmærksom på, for selvom Covid-19 har været et mareridt for de fleste i 2020, er det trods alt overstået på et tidspunkt. Og så forsvinder den ekstraordinære efterspørgsel efter Hartmanns produkter igen.

Men med et afkast af den investerede kapital de seneste 12 måneder på 27,6 procent, er der plads til en betydelig tilbagegang, før man er tilbage ved 15,5 procent, som var resultatet for et år siden.

Det kan diskuteres, om Hartmanns vækst er så kraftig, at aktien ligefrem skal værdiansættes som en vækstaktie. Så langt vil vi ikke strække os. Men den aktuelle Price/Earning på 12,14 passede bedre på Hartmann for 4-5 år siden. I dag skal tallet højere op.

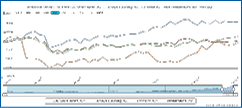

PER AARSLEFF OPJUSTERER SANDSYNLIGVIS I 2021

Per Aarsleff var en af aktiemarkedets store højdespringere fra marts til juli i 2020, men udsigten til endnu et rekordår i 2021 åbner døren for yderligere kursstigninger.

Per Aarsleff aflagde i slutningen af december regnskab for det forskudte regnskabsår 2019/20, og det blev til et rekordresultat på 553 mio. kr. som resultat af den primære drift. I dette beløb er indregnet nedskrivning af goodwill på 72 mio. kr., og hvis man vælger at holde denne post udenfor det primære driftsresultat, resultatet 625 mio. kr.

Dette tal er interessant i forbindelse med Per Aarsleffs forventninger til 2020/21.

Her forventer man nemlig ”kun” et primært driftsresultat på 600 mio. kr. En forventet tilbagegang i indtjeningen virker meget konservativ i et år, hvor man forventer en stigning i omsætningen på 5 procent, ingen væsentlig påvirkning af Covid-19 og en ordrebeholdning, som er 3 mia. kr. (17,3 procent) højere end ved indgangen til 2019/20.

Det harmonerer heller ikke særlig godt med den adm. direktørs fortælling om selskabets stærke udgangspunkt med en høj ordrebeholdning, store projekter og en god økonomisk situation.

Investorerne troede da heller ikke meget på den forsigtige udmelding om det kommende regnskabsår og sendte Per Aarsleffs aktiekurs i vejret med 10 procent.

Det lyder af meget, men det skal ses i forhold til aktiens neutrale kursudvikling det seneste halve år. Dagene før årsregnskabet kunne man således købe en Per Aarsleff-aktie til samme pris som midt i juli, til trods for at aktiemarkedet er steget 15 procent siden da.

På trods af den seneste stigning ser vi stadig et potentiale i aktien, og det bliver måske udløst, når Per Aarsleff sandsynligvis opjusterer i løbet af 2021.

Bruno Japp

STOR LIKVIDITETSTILFØRSEL TIL PARKEN OVERSES

Parken var en af de helt store tabere i 2020, hvor Covid-19 både holdt Lalandia lukket og tilskuerne væk fra FCK’s hjemmekampe. Men fremadrettet er alt ikke kun bedrøvelighed.

Vi slutter traditionelt denne oversigt over potentielle vinderaktier i det kommende regnskabsår med en outsider, og det er i år Parken Sport & Entertainment (Parken).

2020 blev et rædselsfuldt år for Parken, hvor Covid-19 restriktionerne begrænsede tilskuerantallet til FC Københavns hjemmekampe til stort set ingenting, og dermed fjernede en væsentlig del af Parkens indtægter. Hertil kan lægges, at FC København ikke kvalificerede sig til gruppespillet i Europa League, og dermed mistede en betydelig to-cifret millionindtægt, som man havde kalkuleret med.

Samtidig betød Covid-19, at Lalandia-feriecentrene måtte holde lukket, og Parken nåede da også at nedjustere forventningerne til 2020 tre gange allerede inden 3. kvartalsregnskabet.

De hårde forhold medførte i slutningen af året rygter om et salg af Parken, og om at Nordea havde krævet en kapitaltilførsel i starten af det nye år. Det blev dog blankt afvist i en børsmeddelelse .

Men midt i al bedrøveligheden overser investorerne salget af 440 nye sommerhuse, som ifølge Formue 41/2020 vil give Parken en ekstraordinær indtægt på 250-300 mio. kr. Eftersom sommerhusene ved salget overgår fra at være ”varelager” til at være en kontant indbetaling, vil selskabets likviditetsbuffer være omkring 500 mio. kr.

Parkens bestyrelsesformand gav i det nævnte nummer af Formue naturligt nok udtryk for stor usikkerhed omkring 2021. Men med den nævnte likviditetsbuffer på en halv mia. kr. ser Parkens finansielle situation langt bedre ud, end kursfaldet på 30 procent siden den 20. februar giver indtryk af.

Bruno Japp