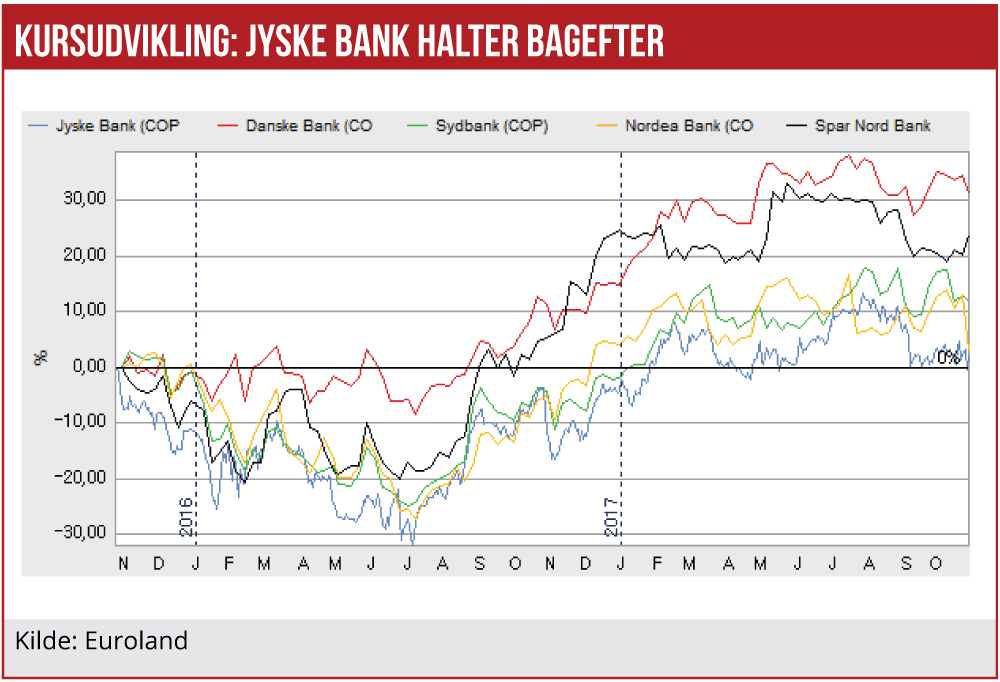

Jyske Bank er fortsat den billigste storbankaktie herhjemme, trods flot udlånsvækst drevet af bl.a. billigere realkreditlån. Bankens Q3 resultat afspejler hele sektorens langsigtede problem med pres på udlånsmarginaler.

Jyske Bank fortsætter med at kapre markedsandele på realkreditudlån, men lige lidt hjælper det. Banken kom ud af 3. kvartal med nettorente og gebyrindtægter på 1899 mio. kr, og det var seks procent lavere end analytikerne havde forventet. Selvom Jyske Bank er en af de hurtigst voksende storbanker, med ti procent fremgang i realkreditlån og fem procent i traditionelle banklån siden samme kvartal sidste år, dykkede nettorenteindtægterne en smule til 1381 mio. kr, mod 1303 mio. kr. i 3. kvartal 2016.

Fald i nettoindtægter

Nettoindtægterne dykkede til 1899 mio. kr. mod 1995 mio. kr. samme kvartal sidste år, og det til trods for solid fremgang i nettorenteindtægter. Udsigten til flere års meget lave korte renter, på grund af centralbankernes tilbageholdenhed med at tilpasse de kunstigt lave renter, og skærpet konkurrence lægger et fortsat pres på marginalerne. Ifølge Nationalbankens rentestatistik er den effektive udlånsrente på nyudlån til ikke-finansiel virksomhed fortsat med at falde de seneste må-neder frem til september. Også for nyudlån til husholdninger lå den effektive udlånsrente på det laveste niveau i år, med et fald fra 3,96 procent i januar til 3,41 procent i september.

For Jyske Banks vedkommende har der altså været større negativ effekt fra pres på rentemarginaler og lavere obligationsindtægter på egenbeholdningen end den modsvarende merindtægter fra et øget udlånsvolumen.

Banken har dog præsteret solid fremgang i gebyr- og provisionsindtægter på hele tyve procent i forhold til samme kvartal sidste år. Gebyrindtægterne, som er steget fra 363 mio. kr. til 436 mio. kr, udgør nu over 30 procent af nettorenteindtægterne. Fremgangen skyldes indtægter fra aktiehandel og depotindtægter, som nu har rundet 300 mio. kr. i kvartalet, pengeoverførsler og korthåndtering samt flere låneansøgninger.

Manglende forberedelse på disruption

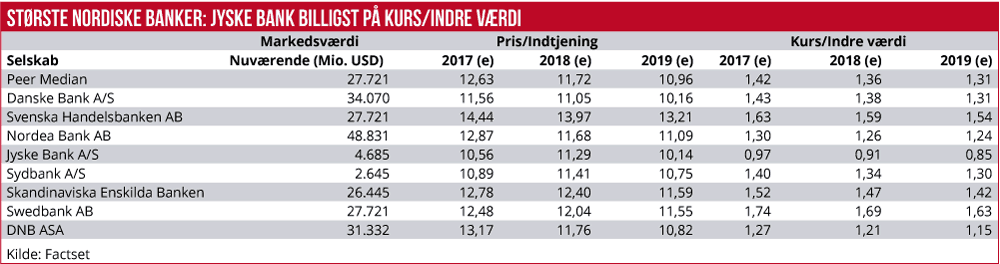

Økonomisk Ugebrev har tidligere påpeget, at netop indtægter fra aktiehandel, private banking, korthåndtering og pengeoverførsler står direkte i skudlinjen for at blive disruptet de kommende år. Banken ser dermed ikke ud til for alvor at have taget fat på en tilpasning af omkostningssiden til fremtidens markant ændrede markedsvilkår. Og det kan også være forklaringen på, at Jyske Bank handles til den laveste kurs/indre værdi i forhold til sammenlignelige banker.

Når bundlinjen for Jyske Bank faktisk blev bedre end ventet, skyldes det alene tilbageførsel af tidligere hensættelser. Når den trafik stopper, vil bankernes aktionærer opleve, at de igen er ved at komme tilbage til virkeligheden.