Selvom Jyske Bank som eneste danske bank nu efterligner Danske Bank med et såkaldt pre close call før hvert kvartalsregnskab, leverer Jyske Bank en markant højere informationskvalitet. Inden for rammerne af ”ikke-ny viden,” giver banken et godt indblik i den generelle markedsudvikling samt i særlige historiske forhold, man som investor skal være opmærksom på, skriver chefredaktør Morten W. Langer, der vurderer, at tilbageførte tabshensættelser kan løfte overskuddet over ledelsens topforventning.

Aktuelle estimater, indsamlet af Jyske Bank, viser, at analytikerne i gennemsnit forventer en bundlinje i helåret 2024 på 5,22 mia. kr. Årsforventningen er baseret på et forventet 4. kvartalsresultat på 1,18 mia. kr., hvilket er en del lavere end i 3. kvartal, som endte på 1,42 mia. kr. Analytikernes forventning ligger lige under toppen af ledelsens udmeldte forventning på 5,0-5,3 mia. kr.

Overordnet er billedet positivt på den måde, at Jyske Bank ikke ses at blive ramt særligt hårdt af lavere udlånsrenter i kølvandet på centralbankernes rentenedsættelser. En vigtig forklaring er begrænset rentefølsomhed på grund af det store realkreditudlån, som fylder to tredjedele af koncernens udlån.

Gebyr- og provisionsindtægter er sæsonmæssigt altid større i 4. kvartal på grund af performance fees fra investeringskunder. Det blev også oplyst på pre call-mødet, at der har været fremgang i formuekapital under forvaltning, og at gebyrindtægterne kunne blive løftet af stigende aktiehandel i sidste kvartal.

Endelig er der udsigt til højere gebyrer på betalingstransaktioner, idet bl.a. kortbetalinger i samme kvartal 2023 var påvirket af IT-migration med Handelsbanken Danmark, og at det alt andet lige vil betyde højere gebyrindtægter herfra i 4. kvartal.

Overordnet ser det ud til, at indlånsrenterne er faldet mindre end udlånsrenter, hvilket for bankudlån og indlån kan betyde en faldende indtjeningsmarginal. Men det rammer sikkert andre banker meget hårdere end Jyske Bank.

Omkring tabshensættelser virker analytikernes forventning til en udgiftsførsel på 47 mio. kr. i 4. kvartal meget forsigtig. Ikke mindst på grund af en fortsat robust dansk økonomi, tilbageførsel af 82 mio. kr. i 3 mio. kr. med en stor buffer i form af ”ledelsesmæssige skøn”, som løbende kan forventes at blive tilbageført som indtægter, medmindre noget går helt galt.

Bankernes samlede renteindtægter fra indenlandske udlån toppede i maj 2024 lige over seks mia. kr. per måned med en sivende tendens hen til og med august 2024. Derefter er det gået ned ad bakke i kølvandet på centralbankernes rentenedsættelser.

I november 2024 var sektorens renteindtægt under 5,3 mia. kr. Det svarer til et årligt indtægtstab på over otte mia. kr. I modsat retning trækker lavere renteudgifter for bankerne på kundernes indlån: Rentebetalingerne er dykket fra tre mia. kr. i juli til knap 2,6 mia. kr. i november. På årsbasis betyder det en besparelse på knap fem mia. kr.

Konklusion

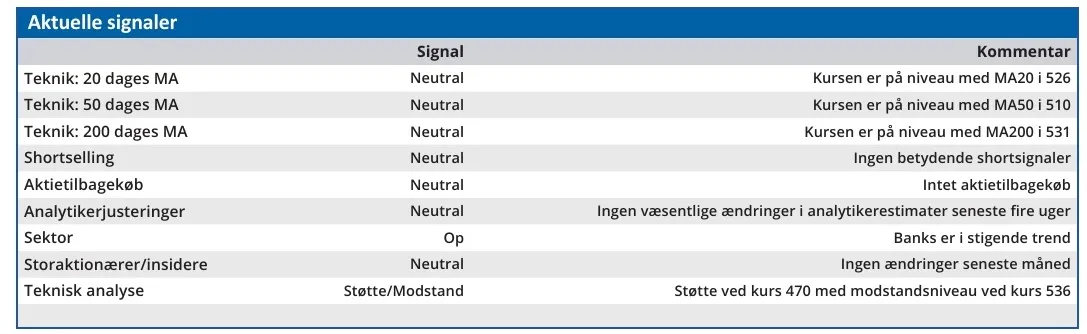

Aktuel kurs 521,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 540

Morten W. Langer

Disclaimer: Læs her om ØU’s aktieanalyser.