Bankerne er uden tvivl forbi et peak i deres overskud, der har været drevet op af høje markedsrenter og fravær af kredittab. Nu går rutsjebanen atter nedad. Kan bankerne kompensere med nye indtægter for at forhindre den ventede nedtur i overskuddene? Det er urealistisk, og det er også sådan, aktieanalytikerne ser billedet, skriver finansanalytiker Per Grønborg i denne analyse.

Jyske Bank opjusterede i oktober forventningen til årets overskud. Men det er værd at bemærke, hvordan opjusteringen forklares: Udlånstabene er fortsat historisk lave, og i 3. kvartal udgør de en indtægt i resultatopgørelsen. Og så har kursgevinster på værdipapirer også bidraget.

Det ændrer ikke på, at den underliggende tendens går mod faldende basisoverskud i banksektoren. Det kan godt være, at bankdirektørerne selv tror på, at de kan fastholde de aktuelle overskud, baseret på historisk lave udlånstab og høje udlånsrenter. Men trækket går mod lavere udlånsrenter, fordi ECB og Nationalbanken forventes at nedsætte de korte styringsrenter markant de kommende år. Og svagheden i europæisk økonomi vil med stor sikkerhed øge udlånstabene.

Med afsæt i dette ret sikre billede, blev jeg noget provokeret af en såkaldt perspektivartikel i dagbladet Børsen med overskriften: Bankerne er på vej ind i konfliktfyldt farvand, hvor hovedtesen er, at bankerne tror på, at de kan opretholde den nuværende indtjening.

Fortsætter den nuværende indtjening?

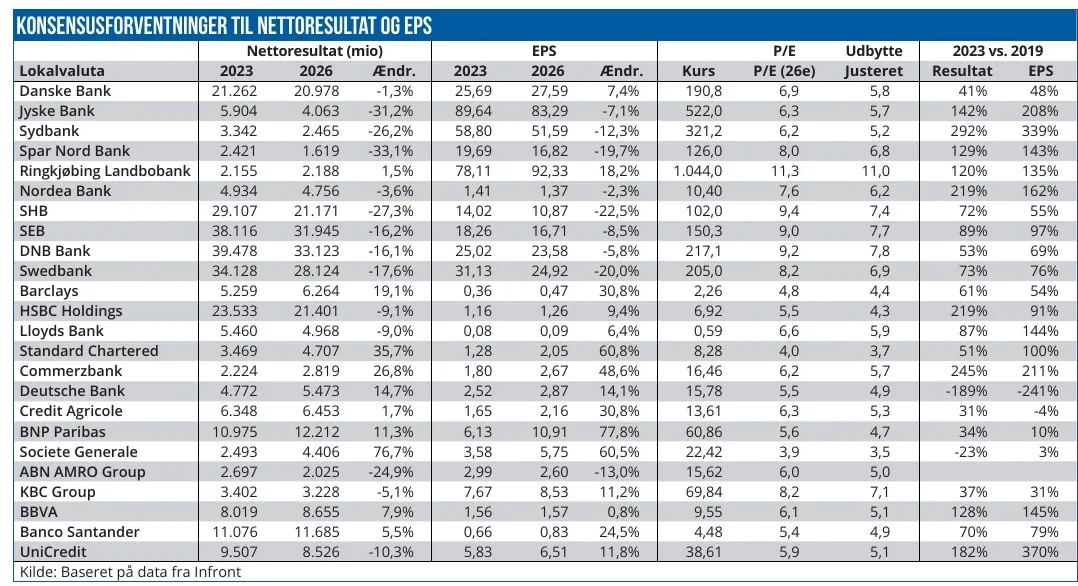

Men holder det overhovedet vand? Man kan starte med at kigge på analytikernes forventninger til de kommende års bankoverskud.

F.eks. for Sydbank forventer analytikerne, at nettoresultatet vil falde med 26 pct. fra 2023 til 2026, mens overskuddet per aktie (EPS) alene vil falde med 12 pct. – forskellen er dramatisk og skyldes, at det gennemsnitlige antal aktier forventes at falde med 16 pct. som følge af aktietilbagekøb.

Analytikerne forventer markante indtjeningsfald for de fem største, især i Jyske Bank, Sydbank og Spar Nord, mens Danske Bank forventes stort set at holde status quo, og for Ringkjøbing Landbobank forventer konsensus en lille vækst. Umiddelbart nogle dramatiske forskelle.

De mindre pessimistiske forventninger til Danske Bank kan forklares med to forhold: En mindre rentefølsom realkreditaktivitet (både i DK og i udlandet) men væsentligst: Danske Banks fejlslagne renteafdækning, der for to års siden nåede ikke bogført tab på 14 mia. kr. De seneste tre kvartaler har tabet være på ca. 6,5 mia. kr. Vi må forvente, at det falder i 3. kvartal som følge af stigende obligationskurser og afløb af de tabsgivende obligationer.

Jyske Bank får tilsyneladende ikke godskrevet stabilitet fra en realkreditforretning, der relativt set er markant større end i Danske Bank, og en hold-til-udløbs obligationsportefølje, der ikke er markant mindre end hos Danske Bank.

Vi må forvente, at Danske Banks hold-til-udløb obligationsportefølje i løbet af 2025 vil begynde at bidrage positivt til indtjeningen – i forhold til en situation, hvor obligationerne var bogført til markedskurs. Dog vil dette bidrag være af midlertidig karakter, ligesom det negative bidrag, vi har set de seneste år, har været af midlertidig karakter.

Jeg har skrevet om problemstillingen med hold-til-udløb obligationsbeholdningen flere gange, f.eks. i juni 2023 hvor jeg anslog, at Danske Banks nettorenter havde et årligt efterslæb på ca. 7 mia. kr. Dette beløb er naturligvis faldet, fordi nogle af obligationerne er udløbet og geninvesteret til den aktuelle markedsrente, og fordi der er sket en løbende rentetilpasning af finske realkreditportefølje.

Gennemsigtigheden på dette område er fortsat elendig i Danske Banks regnskaber, og opklarende spørgsmål besvares oftest ukonkret af bankens CFO på de kvartalsvise telefonkonferencer. Forhåbentlig vil den nye CFO Cecile Hillary ændre denne kommunikationsudfordring, når hun tiltræder senest 1. marts 2025.

Det er nok fair at anslå, at de oprindeligt 7 mia. kr. i efterslæb p.t. er reduceret til under halvdelen. Uden Danske Banks renteafdækning ville vi nok se et forventet fald i indtjeningen i niveauet 15-20 pct. fra 2023 til 2026.

For de andre store danske banker forventer markedet, at Jyske Bank, Sydbank og Spar Nord kommer til at opleve et fald på ca. 30 pct. i indtjeningen fra 2023 til 2026. Aktieanalytikerne tror bestemt ikke, at de danske banker kan beskytte deres nuværende indtjeningsniveau, f.eks. ved at øge gebyrer eller andre indtægtselementer.

Men hvor efterlader det bankernes værdiansættelse? Det er trods alt det, aktionærerne primært skal forholde sig til. Bankerne handles til 6-7x de forventede 2026 overskud, og tager vi højde for udbyttebetalinger, falder Price/Earnings niveauet til ca. 5,5x. Med en begrænset udlånsvækst er pay-out niveauer på 70-80 pct af overskuddene ikke urealistiske for 2026, hvilket vil svare til et direkte afkast på 10-15 pct. i form af udbytter og aktietilbagekøb.

For de øvrige nordiske banker forventes også fald i indtjeningen – mest i SHB og mindst i Nordea, men typisk med 15-20 pct. lavere overskud. Til gengæld er specielt de svenske banker noget højere prisfastsat på P/E-værdier baseret på den forventede 2026 indtjening – både før og efter udbyttekorrektion.

For resten af Europa er billedet noget anderledes. Aktieanalytikerne forventer stigende overskud i 9 ud af 14 banker og stigende Earnings Per Share i 13 ud af 14 banker. Til gengæld er værdiansættelsen typisk endnu lavere end for de danske banker. Man bør være opmærksom på, at brugen af hold-til-udløb klassificeringen er markant mere udbredt uden for Norden. Og det kan måske forklare de markant mere positive indtjeningsforventninger til disse banker.

Denne artikel er på ingen måde en anbefaling om at købe/beholde bankaktier. Banker er cykliske virksomheder, der kan blive betydeligt påvirket af en eventuel recession, ligesom vi reelt ikke ved hvilket fremtidigt renteniveau og tabsniveau, der er indregnet i konsensusrenteforventningerne.

Jeg talte med et par danske IR-folk efter halvårsregnskaberne og stillede dem spørgsmålet, om de havde overblik over, hvilke renteforventninger analytikerne havde brugt i deres forecasts af bankens indtjening.

Svaret var, at oftest var specifikke renteforudsætninger ikke omtalt i de rapporter, de modtog fra de eksterne analytikere, og at det typisk er forbeholdt store rapporter som initieringsrapporter.

Per Grønborg

Disclaimer: Per Grønborg ejer aktier i Danske Bank, Sydbank, Spar Nord, Djurslands Bank, Nordfyns Bank, Grønlandsbanken samt en række udenlandske banker.