I fraværet af et abekoppeudbrud til at drive Bavarian Nordics aktiekurs opad bliver vaccinen mod den myggebårne virus med det udfordrende navn chikungunya en faktor for Bavarian Nordic i år.

Bavarian Nordic har en målsætning om 50-100 mio. kr. i omsætning fra vaccinen, hvilket kan synes ambitiøst, når man ser på, hvad konkurrenten Valneva har formået at levere i omsætning i deres første lanceringsår ovenpå godkendelsen i november 2023.

Valneva nåede et salg på 3,7 mio. euro i 2024 og har vist en pæn stigning til 3 mio. euro i 1. kvartal. Senest er man dog løbet ind i problemer, efter at FDA og EMA har stoppet brugen til ældre mennesker, mens man undersøger eventuelle voldsomme bivirkninger.

Bavarian har på visse parametre en lidt bedre vaccine, der bl.a. virker hurtigere, men den største fordel bør dog være, at Valneva i det første lanceringsår har lavet en stor del af awarenessarbejdet om virussen og muligheden for en vaccine.

Med en markedsværdi på 13 mia. kr. er aktien endnu ikke et røverkøb i vores øjne, men det ser bedre ud end længe for Bavarian Nordic på den forretningsmæssige side.

Afgørende for casen i år bliver formentlig abekoppeordrer og den kommercielle lancering af CHIKV VLP, fordi den er så vigtig for den fremtidige vækst og skala i rejsevaccineforretningen. En pæn andel af et 500 mio. USD marked på sigt vil give et betydeligt boost af rejsevaccineforretningen, som i år forventer en omsætning på 2,5 mia. kr. Det er for tidligt at konkludere noget endnu, men Bavarian nåede 5 mio. kr. i omsætning fra vaccinen i 1. kvartal, hvor vaccinen blev lanceret medio marts.

Aktiekursen har bestemt ikke været nogen fest i år, og årsagen er nok de umiddelbart skuffende forventninger til 2025, hvor konsensus så sent som i december lå på en omsætning i nærheden af 6,5 mia. kr. i 2025. Med et ret bredt interval på 5,7-6,7 mia. kr. i 2025-omsætningsforventningen åbner Bavarian for en usikkerhed om især størrelsen af ordrer på abekoppevaccinen.

Usikkerheden om en ny tilgang til vacciner hos de amerikanske myndigheder og hele den offentlige sektors nedskæringer har næppe heller gjort noget godt for aktiekursen, da Bavarian Nordic stadig henter en vigtig del af sin omsætning fra salget af koppevacciner til den amerikanske regering.

Med en relativt stabil og voksende rejsevaccineforretning er det koppevaccineforretningen, der er det store spørgsmålstegn. Den ligger fortsat på et overnormalt niveau på 3-4 mia. kr. og dermed noget over Bavarians egen langsigtede basisforventning på 1,5-2,0 mia. kr.

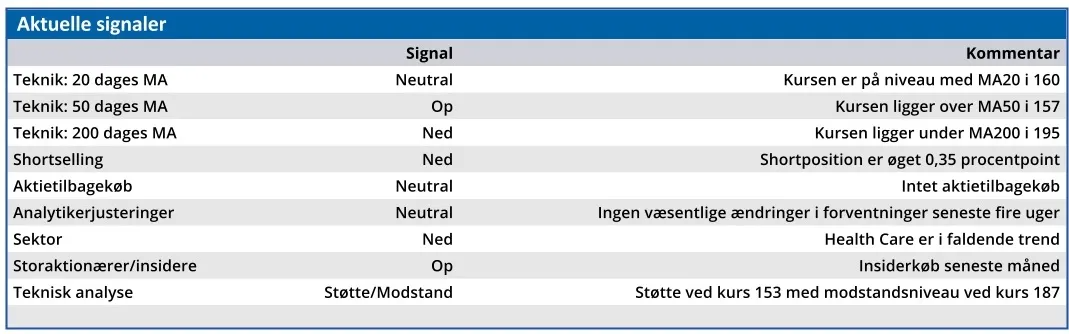

Vi har i nogen tid haft et kursmål på 200, og det rykker vi ikke ved i denne omgang. Aktien er i vores øjne ikke fantastisk billig, men omvendt ser downside bestemt ud til at være til den lave side, når der er styr på finansieringen, og indtjeningsmarginerne vokser over de kommende år, i takt med at fordelene ved egenproduktion slår igennem.

Konklusion

Aktuel kurs 168,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 200 ,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.