ISS fortsætter med at forbedre indtjeningen, men mangler at bevise, at man også kan levere volumenvækst uden at sætte indtjeningen over styr. Fokus synes stadig at være indtjening over volumen og i sig selv er det sundt for aktiekursen, der dog synes noget fastlåst.

Status efter halvårsregnskabet fra ISS er groft sagt, at vi stadig mangler klare indikationer på, at man kan levere volumenvækst.

Det kan måske virke lidt overraskende, når den organiske vækst i 1. halvår var på 5,9 pct., og man samtidig benyttede lejligheden til at indsnævre helårsforventningen fra 4-6 pct. til 5-6 pct. organisk vækst. ”Problemet” for ISS er, at nærmest hele væksten i øjeblikket er drevet af prisstigninger og ikke af volumenvækst.

Hvad man mangler på vækstfronten, leverer man til gengæld på indtjeningssiden, hvor marginforbedringen er tydelig. I USA er marginen f.eks. løftet fra 4,3 pct. til 4,6 pct. i 1. halvår, selvom omsætningen er faldet 3 pct. organisk.

Ser vi fremad, er det på kontraktsiden værd at notere, at ISS har forlænget størstedelen af de eksisterende store kontrakter med udløb i år, og også for 2025 er man godt på vej.

På det nuværende kursniveau gør det principielt ikke så meget, at væksten ikke er til stede, for der er efter vores vurderingen stadig upside i aktiekursen alene fra indtjeningsforbedringen i den eksisterende forretning.

Det er også klart, at voldgiften med Deutsche Telekom stadig hænger som en mindre sort sky over aktien. På den front er forholdene uændrede, således at man stadig venter en negativ cash flow effekt på 600 mio. kr. i år fra tilbageholdte betalinger. Voldgiften forventes fortsat først afgjort medio næste år.

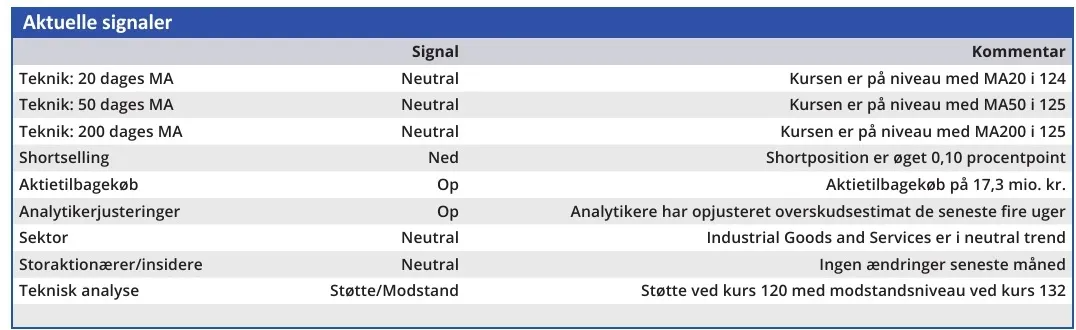

Laver vi en simpel konvolutberegning, så leverer ISS et frit cash flow på 1,8 mia. kr. i år uden de 600 mio. kr. fra Deutsche Telekom. Det kan vi konvertere til en udbyttebetaling på 400 mio. kr. og et tilbagekøbsprogram på nu 1,25 mia. kr.

Markedsværdien er aktuelt 22,5 mia. kr., og det direkte afkast til aktionærerne er således tæt på 7 pct. Aktietilbagekøbet vil fjerne 5 pct. af aktierne, og det er svært ikke at forvente en fortsættelse af aktietilbagekøbsprogrammet eller løft af udbyttet fremover.

Før eller siden bør det i sig selv kunne give anledning til kursstigninger, men det står klart, at Deutsche Telekom fylder meget, og en afklaring på den front vil nok være den største enkeltstående begivenhed til at rense luften omkring selskabet.

VI ser aktien som et interessant, men også lidt kedeligt og solidt sted at være investeret de næste 1-2 år. Stabiliteten og muligheden for en klar forbedring i synet på investeringscasen giver en upside, der måske er lidt mindre afhængig af den omkringliggende makroøkonomiske udvikling.

Vi fastholder vort kursmål på 145, men har ingen problemer med at drømme om et niveau tættere på 200 over tid, når aktietilbagekøb og indtjeningsforbedringer slår igennem i aktiekursen og investorernes bevidsthed.

Konklusion

Aktuel kurs 121,90

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 145

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i ISS

Disclaimer: Læs her om ØU’s aktieanalyser.