Det nye samarbejde med Hapag-Lloyd skal i 2025 give Mærsk et spring frem, og nu skal koncernens logistikdivision indfri forventningerne. Men en solid indtjening er tilsyneladende afhængig af, at markedet fortsat vil være unormalt attraktivt som følge af krisen i Det Røde Hav. Kan Mærsk egentlig tjene penge i et ”normalt” marked, spørger fagredaktør Morten A. Sørensen.

Det er opmuntrende, at mennesker begejstret vil prøve noget nyt. Alligevel er det tankevækkende, når Vincent Clerc, topchefen for A.P. Møller-Mærsk, kalder samarbejdet med det tyske containerrederi Hapag-Lloyd ”Gemini” for ”the most innovative milestone in the history of Maersk”. Der er trods alt en lang historie og mange milestene at sammenligne med.

Ordene bliver sat i et specielt perspektiv, fordi koncernchefen samtidig varslede et EBIT-driftsresultat på 0-3 mia. USD mod 6,5 mia. USD i 2024.

Den øvre ende af prognoserammen repræsenterer – trods det enestående nye samarbejde – den laveste indtjening siden 2019. Og hvis der igen kan sejles gennem Det Røde Hav fra midten af 2025, så risikerer Mærsk altså, at driftsresultatet ender på nul.

Resultatet for 2024 kan isoleret set berettige den kursstigning, der umiddelbart sås efter offentliggørelsen af årsrapporten. Især når resultatet ses i sammenhæng med topchef Vincent Clercs forventning til Gemini og til robust volumenvækst, hans ret optimistiske syn på risikoen for globale handelskrige og hans nedtoning af faren for overkapacitet af tonnage på markedet.

Men der svæver et spørgsmålstegn over koncernens langsigtede evne til at tjene penge i et normalt marked for global containertrafik.

Blandt andet derfor er Gemini-samarbejdet vigtigt. Det skal fra midten af 2025 forbedre Mærsks årlige indtjening med 500 mio. USD.

Men det forudsætter unægtelig, at alt går, som det skal. Og trods den lovende satsning risikerer Mærsks indtjening altså at nærme sig nul i 2025.

Den forventede effekt af det nye samarbejde sættes også på en anden måde i perspektiv: Efter at have købt logistikvirksomheder for 6 mia. USD i begyndelsen af 20’erne har koncernen lanceret sig som transportbranchens global integrator, der til fordel for kunderne forener containerrederi og logistik.

I 2022 hed det fra Mærsk, at i midten af dette årti kunne logistik og service sandsynligvis udgøre en lige så stor del af omsætningen som den store oceandivision, der står for det egentlige containerrederi.

Men i 2024 blev omsætningen i logistik og service 14,9 mia. USD mod 37,4 mia. USD i Ocean, så de optimistiske planer er ikke realiseret.

Derfor kan Gemini-projektet godt være rigtigt og lovende. Men måske ville Vincent Clerc virke mere overbevisende, hvis han udadtil ledsagede den optimistiske lancering af et nyt stort projekt med en solid analyse af den foreløbige fiasko for det foregående projekt.

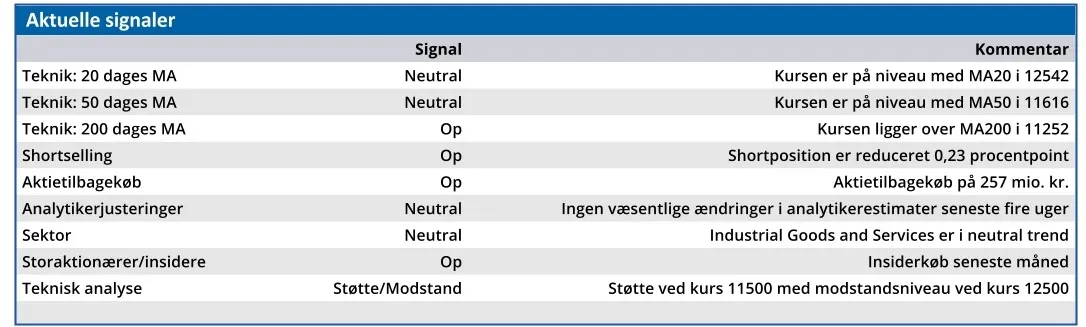

Konklusion

Aktuel kurs 12025,00 Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 13035

Morten A. Sørensen

Disclaimer: Læs her om ØU’s aktieanalyser.