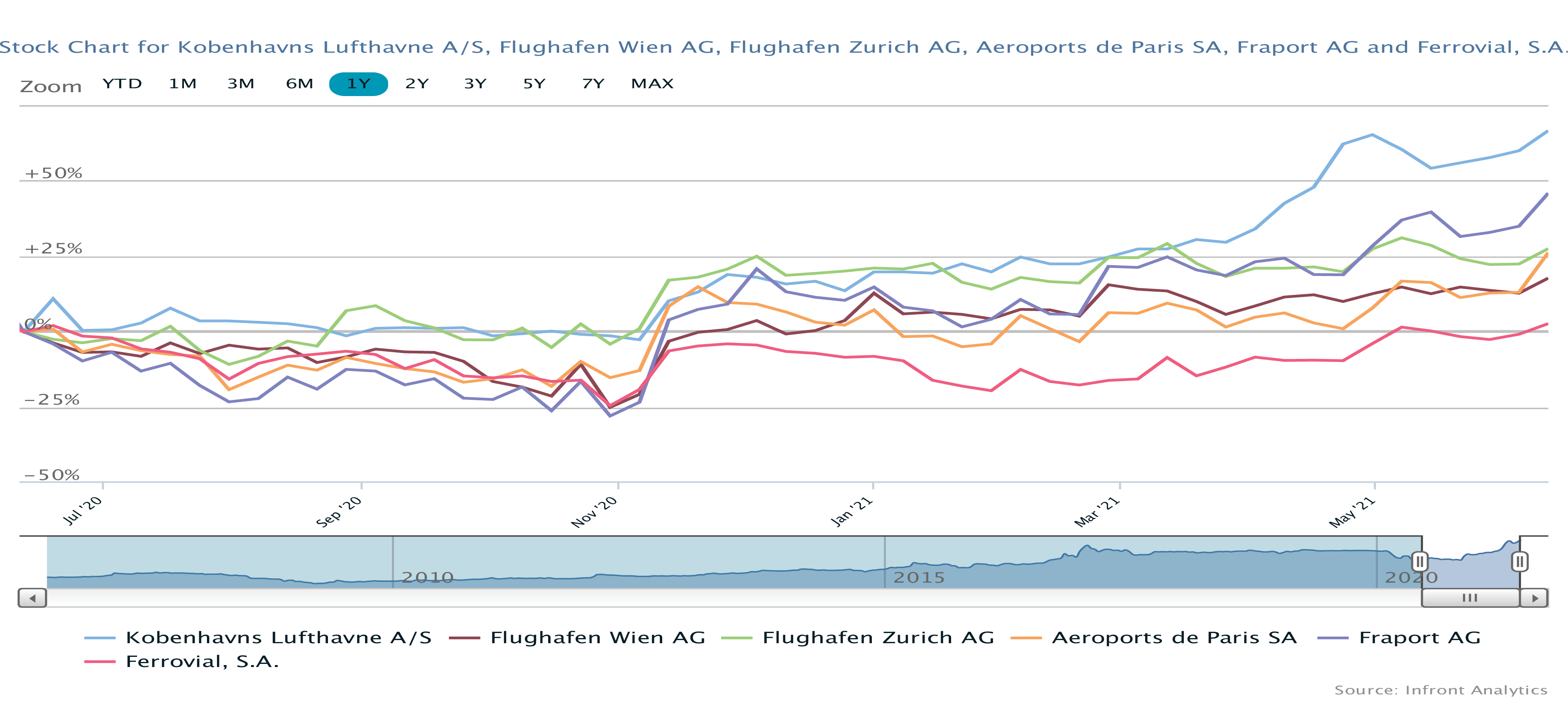

Ser man udelukkende på aktiekursudviklingen for Danmarks eneste børsnoterede lufthavn, trænger et meget oplagt spørgsmål sig på: Er udsigterne for lufthavnen virkelig 20-30 procent bedre end før coronakrisen?

Spørgsmålet trænger sig på, fordi Københavns Lufthavnes aktier aktuelt handles omkring kurs 7500, og det skal ses i forhold til et niveau på 5500-6000 gennem det meste af 2018 og 2019.

Københavns Lufthavne er sammen med underholdningsindustrien, restauranter og nattelivet blandt de sektorer, som er allerhårdest ramt af de mange corona-nedlukninger, og derfor er kursudviklingen umiddelbart overraskende.

Skulle man være i tvivl om, hvor galt det gik i 2020, behøver man blot at læse de første linjer i årsregnskabsmeddelelsen:

Året 2020 blev det værste år for Københavns Lufthavn siden Anden Verdenskrig. Antallet af passagerer var i frit fald fra 30,3 mio. til 7,5 mio.– det laveste antal siden 1970. I foråret 2020 nåede KBHL den 9. april lavpunktet med blot 424 rejsende.

Som en konsekvens af faldet i antal passagerer faldt omsætningen 71,2 procent til 1.575,7 mio. kr., og overskuddet før skat på knap 1,3 mia. kr. i 2019 blev vendt til et underskud på 828 mio. kr. før skat i 2020.

Usikkerheden om fremtiden er fortsat så stor, at KBHL ikke er i stand til at give nogen forventning for 2021. Der er iværksat spareprogrammer, omstruktureringer, mv. men der er tidligst håb om, at lufthavnene (både herhjemme og i udlandet) kan skabe indtjening i 2022. Der er altså tale om minimum to år med tabt indtjening og et niveau fremadrettet, som vi ikke kender meget til endnu. Skal man forstå omfanget af den øjeblikkelige krise, så er et lidt ”sjovt” sted at starte at se på lufthavnens topdestinationer for maj måned – altså de destinationer med det højeste antal rejsende.

Her finder vi som nr. 1 Aalborg med 36.700 passagerer og på de efterfølgende pladser Amsterdam og Rønne. For Aalborg er der tale om en 10-dobling i forhold til maj 2020, men i forhold til 2019 er der tale om en halvering i antallet af rejsende.

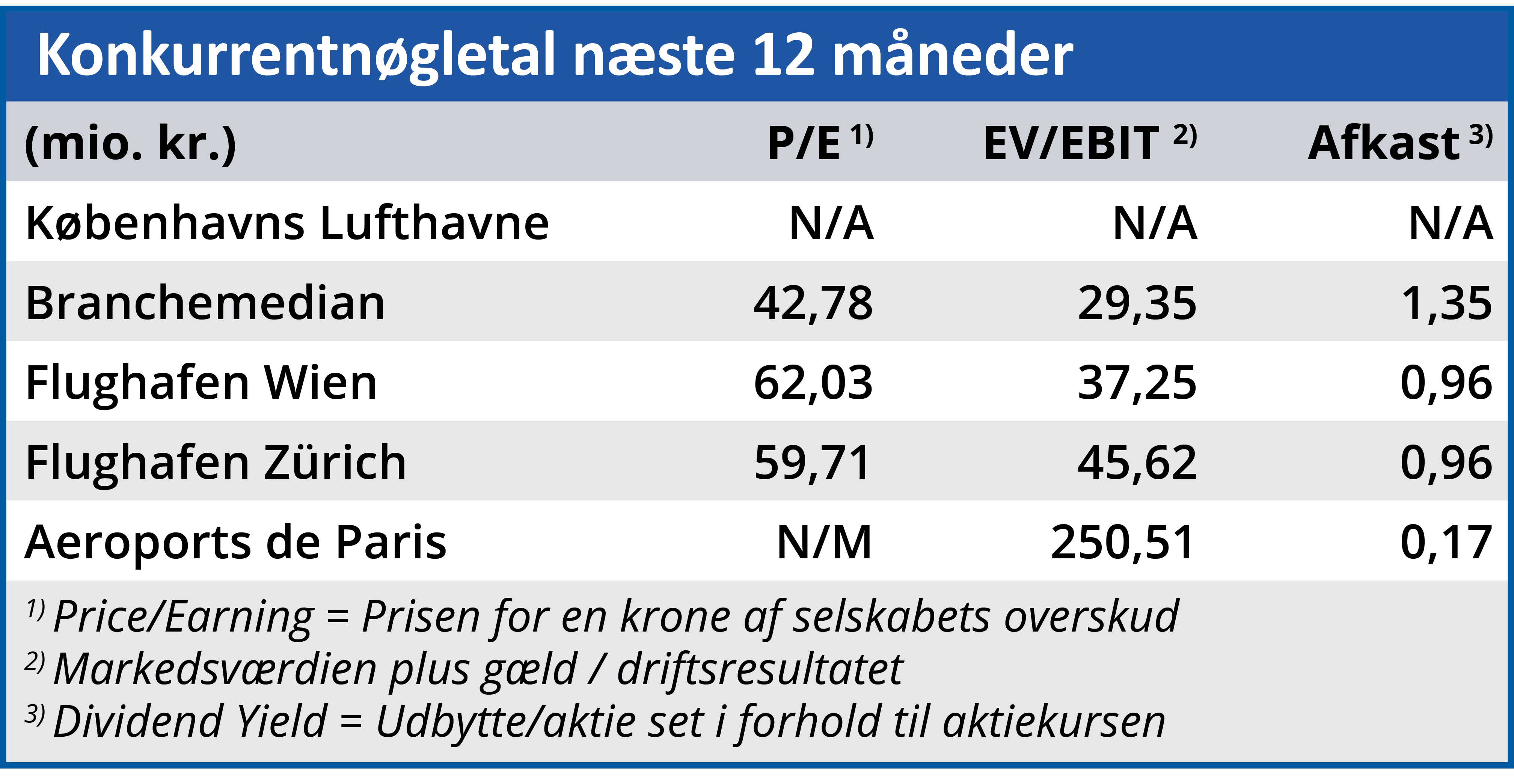

Går vi tilbage til perioden 2016-2019 for at få en idé om, hvilket resultatniveau vi kommer fra, ser vi et resultat efter skat, der ret stabilt svinger omkring 1,0-1,3 mia. kr. Det modsvarer en indtjening pr. aktie på 130-160, hvilket ved dagens aktiekurs svarer til en Price/Earning i niveauet 46-58.

Den P/E-værdi er markant højere end konkurrenterne, og forklaringen er muligvis, at 98,6 procent af aktierne ligger hos Staten, ATP og en canadisk pensionskasse, mens kun 1,4 procent ligger hos private og institutionelle investorer. Med en markedsværdi på 59 mia. kr. er det kun omkring 750 mio. kr., der reelt kan handles.

Verden er kun lige ved at åbne, og passagertallet halter fortsat langt efter ”normalen”. Aktiekursen har taget rigeligt forskud på en genåbning, og vi mener ikke, at man som investor bliver kompenseret for den iboende risiko for de strukturelle udfordringer for flytrafikken, og risikoen for at genåbningen ikke går så let, som aktiekursen indikerer. Det vil være mere end fair, at aktien skal tilbage til niveauet før krisen, dvs. kurs 5500-6000, men den lave omsættelige del af aktien gør den noget uforudsigelig (og nem at ”manipulere” højere, hvis nogle skulle ønske dette). Der er stor usikkerhed på kort sigt, men skal vi besvare spørgsmålet i overskriften er svaret herfra et ”nej”.

Steen Albrecthsen

Aktuel kurs: 7500,00

Kursmål (6 mdr.): 6000,00