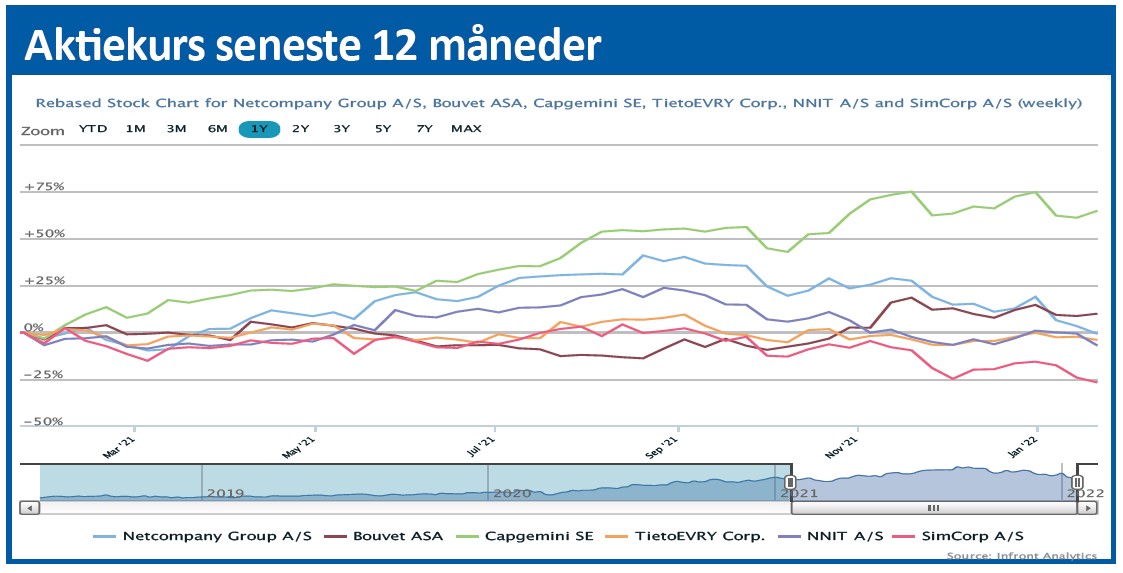

Der var kontant afregning til Netcompany ovenpå 4. kvartalsregnskabet, der var en smule under forventningerne på stort set samtlige parametre. Efter et heftigt kursfald til under 500 er aktien tilbage på 2020-niveauet.

Det store opkøb af Intrasoft blev effektueret per 1. november, og det begynder nu at blive indarbejdet i de konkrete regnskabstal og forventninger.

Selvom der er i Netcompanys egne kommentarer er tegn på, at integrationerne af forretningerne i Norge, UK og Holland nærmer sig deres afslutning, så må vi også konstatere, at præstationerne stadig er et godt stykke fra at være på niveau med den flotte danske forretning.

Omsætning og indtjening hænger naturligvis sammen, men særligt på indtjeningssiden halter det stadig betydeligt i de tre nyere lande.

Det er klart et område, der vil tiltrække sig vores opmærksomhed i 2022. De tre opkøb skal snart være på plads, for at vi kan øge tiltroen til at også Intrasoft-opkøbet på sigt kan blive en succes med en margin og vækst, der ligger betydeligt tættere på det fornemme danske historiske udgangspunkt. Intrasoft-forretningen, der vil fortsætte i selvstændigt regi, har dog allerede nu fået tilføjet Netcompany til sit navn, og det bliver ganske interessant at se, hvor hurtigt man kan integrere den og udrulle sin ”methodology” (den særlige Netcompany arbejdsproces) fra nyt projekt til nyt projekt.

Langsigtet investering i offentlig IT

Lad det være sagt med det samme, at vi ikke taler i år eller 2023, men opkøbet handler også om at komme med i konkurrencen om de næste 10-15-20 års store offentlige IT-investeringer i EU. Og med tanke på Intrasofts eksisterende store ordrebog på 6,5 mia., der skal eksekveres frem til 2028, må man forvente, at det sandsynligvis kommer til at tage noget tid at løfte indtjeningen til Netcompany-niveau. Investerer man i Netcompany nu, er det dét sigte man skal have, for på kort sigt kan vi bestemt godt frygte, at der står flere udfordringer i kø.

De ender ikke nødvendigvis med et negativt udfald, men de er med til at skabe den aktuelle usikkerhed. På selskabsniveau er det medarbejderrekruttering og -fastholdelse og integrationen af de senere års opkøb, og herunder væksten og indtjeningen, der tager fokus.

På det mere overordnede plan er det rentestigningerne og investorernes måske fortsat manglende lyst til højt prissatte vækstaktier.

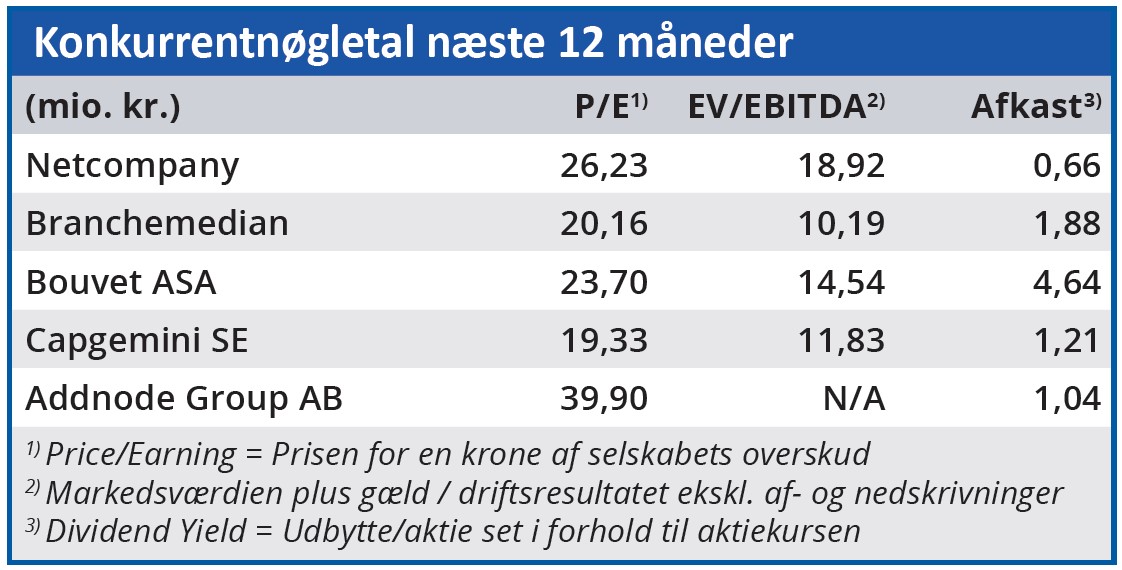

Og ja, trods kursfaldet er Netcompany stadig prissat til den høje side, omend vi også må konstatere, at en Price/Earning på 25-30 ikke bør være så afskrækkende, når man tager væksthistorikken i betragtning. Allerede i 2023-2024 bør P/E nærme sig 20 ved den nuværende kurs, og ved fortsat vækst i omsætning og indtjening behøver man ikke være matematiker for at se, hvor P/E potentielt kan ende. Der er måske lidt for mange løse ender p.t. i forhold til at understøtte den høje værdiansættelse, som Netcompany ellers har kunnet fastholde gennem et godt stykke tid. Selskabets markedsværdi er aktuelt omkring 24 mia. kr., og trods det relativt store kursfald over de seneste par måneder og i særdeleshed efter regnskabet er det svært at betegne aktien som et brandtilbud.

Historisk kan turen ned ofte være længere end forventet, når profilerede vækstaktier mister deres stjernestatus hos investorerne, uanset om det kun er midlertidigt. Her er Pandora og Vestas måske de mest oplagte eksempler blandt de store aktier på fondsbørsen.

Om investorerne nu helt har mistet lysten til Netcompany er det lige tidligt nok at konkludere, og den helt overordnede modvind for vækstaktierne p.t. skal man heller ikke undervurdere. I forhold til mange andre selskaber leverer Netcompany fortsat en pæn tocifret organisk vækst i 2022, og der ser også ud til at være vækst i markedet så langt øjet rækker.

Risikoniveauet er øget med købet af Intrasoft, samtidig med at de hidtil flotte vækst- og indtjeningstal bliver udvandet på kortere sigt. P.t. kan investorerne ikke rigtigt se igennem det, og som potentiel investor skal man nok indtage en lidt forsigtig tilgang, hvis man vil købe sig ind i selskabets væksthistorie.

Efter regnskabet har vi set betydelige reduktioner i kursmål blandt de banker som havde de højeste kursmål (på 7-8-900).

Udover at det kan ses som en ”justering” til den nye kursmæssige virkelighed omkring kurs 500, ser vi det også som en ”anerkendelse” af, at historien har ændret sig en smule på kort sigt fra en væksthistorie til en integrationshistorie med usikkerheder. Med andre ord synes investorerne p.t. at fokusere på risikoen i forretningen fremfor mulighederne. En ændring af dette kan nærmest kun ske via solide præstationer på regnskabssiden.

Når roen har lagt sig omkring forretningen og aktien, ser vi nu en kurs på 600 indenfor rækkevidde i løbet af 2022.

Steen Albrechtsen

Aktuel kurs: 481,00

Kursmål (6 mdr.): 500,00