Et ekstraordinært udbytte på 4 kr. per aktie kunne ikke afbøde markedets skuffelse over en marginal justering af skønnet for den organiske vækst.

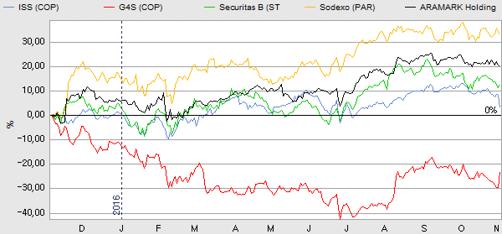

Hvad markedet har set i stor stil i andre aktier, så vi i den forløbne uge i ISS, som fremlagde regnskab i onsdags. Lidt usikkerhed om væksten, og markedet reagerede prompte.

Regnskabet levede helt op til de talmæssige forventninger, som både på omsætning og resultat ramte spot on med den usikkerhed, man nu kan forvente i en butik med 19,57 mia. kr. i kvartalsomsætning og 672 mio. kr. i nettoresultat. Der var ventet 19,65 mia. kr. og et resultat på 679 mio. kr. EBIT-resultatet på 1.277 mio. kr. var marginalt bedre end forventningen på 1.268 mio. kr, mens EBIT-margin på 6,5% var helt på linje med forventningerne. Alt i alt må tallene siges at være godkendt, men nedpræciseringen af den organiske vækst skabte noget uro i aktien – udover den generelle markedsuro som også hersker i disse dage.

Organisk vækst præciseret ned

Efter en organisk vækst på 3,6% i de første 9 må-neder af regnskabsåret præciserede ISS vækstskønnet for helåret fra 2,5-4,0% til omkring 3%. I forhold til de første 9 måneder lægger ISS altså op til et svært 4. kvartal. Det skyldes til dels, at 4. kvartal sidste år var ret stærkt, og dermed skaber et svært sammenligningsgrundlag, når den organiske vækst skal opgøres.

ISS meddelte i regnskabet om en lille gave til aktionærerne i form af et ekstraordinært udbytte på 4 kr. per aktie. Nogle havde ventet opstart af et tilbagekøbsprogram, men ifølge ISS vælger man denne løsning for at sende pengene hurtigere tilbage til aktionærerne. Aktien handler excl. retten til udbytte d. 9. november.

Aktien er faldet næsten 10% ovenpå regnskabet, og det mener vi er en overreaktion. I særdeleshed fordi aktien fremadrettet bør være en mere stabil aktie i urolige tider. Aktiens beta-værdi er opgjort til 0,58, hvilket betyder, at aktien alt andet lige kun bør falde med 5,8%, når det overordnede marked falder 10 %.

Aktiens værdiansættelse ligger efter faldet nu helt på niveau med sin peer gruppe med en P/E for 2017 på 15,6 og et forventet udbytteafkast på lige over 3%. Heri er ikke inkluderet det ekstraordinære udbytte på 4 kr. P/E for 2016 er på 16,6 og 14,8 for 2018. Heri ligger et eksempel på aktiens stabile egenskaber, da forventningerne til EPS-væksten er 5,9% for hvert af de næste 2 år.

I den forbindelse er det også værd at notere sig, at analytikernes konsensus til både 2017 og 2018 kun er justeret med maksimalt +/- 1% det seneste halve år. De næste par uger vil vise om præciseringen af den organiske vækst for i år giver anledning til større justeringer af forventningerne til de kommende år. Vi vurderer ikke, at det bliver tilfældet. Vi gav i seneste analyse (nr. 25/2016) et kursmål på 260-280 henover efteråret, og det viste sig at være ganske præcist. I september toppede aktien i kurs 279 og i starten af oktober i 278. Vi udpegede også den ganske solide bund omkring 240, og den ser ud til også denne gang at have holdt stand.

På den baggrund, og på baggrund af et godkendt regnskab, justerer vi vores kursmål marginalt fra 260-280 til 260-270, som det område aktien kan nå de næste 3-6 måneder. Derudover finder vi fortsat aktiens defensive egenskaber attraktive, og ser kursniveauet omkring 240-245 som et udmærket købsområde. Den forsigtige investor afventer dog muligvis en afklaring af valgsituationen i USA.

Steen Albrechtsen

Børskurs på analysetidspunktet: 246 AktieUgebrevets kursmål (6 mdr): 260-270