En stor del af Novozymes’ 1. kvartalsfremgang er drevet af lageropbygning hos kunderne, og trods det flotte resultat set det ud til, at man skubber en regning foran sig, når lagrene skal justeres tilbage igen.

Ganske overraskende blev det til en flot organisk vækst på 3 procent til Novozymes i 1. kvartal.

I særlig grad overraskende, fordi man ved aflæggelsen af årsregnskabet for 2020 i februar havde lagt op til, at 1. kvartal ville blive ganske svært, og sandsynligvis med negativ vækst. Først og fremmest pga. det svære sammenligningskvartal fra sidste år, hvor den begyndende corona-pandemi fik kunderne til at hamstre i stor stil og resulterede i en nærmest uhørt høj organisk vækst på 10 procent. Mere end halvdelen af overraskelsen i forhold til den oprindelige (interne og ikke offentliggjorte) forventning kan imidlertid henføres til lageropbygning hos kunderne.

Lageropbygning er lidt som at tisse i bukserne. Det varmer, mens det står på, men der er selvfølgelig også en regning at betale, når kunderne en dag beslutter sig for at reducere lagrene igen. Man forventer en ”destocking”-effekt allerede i 2. og 3. kvartal.

Vi så effekten tydeligt sidste år, hvor Vaskemidler leverede 11 procent vækst i både 1. og 2. kvartal, mens 3. og 4. kvartal bød på minus 1 procent og 0 procent. For den næststørste division (Food, beverages og human health) var billedet det samme med en vækst henover de fire kvartaler i 2020 på 11 procent, 3 procent, minus 5 procent og minus 4 procent.

Ligesom sidste år er der bestemt en risiko for, at Novozymes med lageropbygningen i 1. kvartal skubber en ”regning” foran sig. En regning, der sandsynligvis især skal betales over de næste to kvartaler.

Udover lageropbygning bidrog særligt emerging markets med et hurtigere corona-comeback end ventet, ligesom det underliggende vækstmomentum i enkelte divisioner også var lidt stærkere end ventet.

Novozymes fastholder det ret brede forventningsinterval på 2-6 procent organisk vækst for 2020, selvom man umiddelbart er kommet ret godt fra start. Som begrundelse for at fastholde forventningen finder vi ”timing-factors”, ”Supply chain factors” og en lidt større generel usikkerhed (corona) end normalt.

Timing-factors dækker over lagerforskydningerne, mens de to andre faktorer synes lidt mere luftige.

Novozymes fastholder også målsætningerne for de enkelte divisioner helt uændrede og tilføjer, at det fortsat er hastigheden af genåbningen, der reelt afgør, om man lander i den høje ende af intervallet eller i den lave ende.

Det kan synes en smule konservativt, men den afventende tilgang er forståelig – ikke mindst med tanke på de senere års mange vækst- og regnskabsskuffelser.

BioEnergy leverede en tilbagegang på 9 procent, og her var hovedforklaringen den amerikanske produktion af bioethanol, som fortsat ligger omkring 10 procent under niveauet før corona. Af produktionstallene ser vi også, at der i februar var endnu et pludseligt fald, men også et hurtigt comeback. Det hører med til historien, at 1. kvartal 2020 var ganske stærkt og ikke for alvor nåede at blive påvirket af corona-nedlukningen. Det blev 2. kvartal til gengæld, hvilket tydeligt sås i Novozymes’ organiske vækst på minus 36 procent sidste år i Bioenergy. På den baggrund må der forventes en solid organisk vækst i Bioenergy i 2. kvartal i år, omend det er på en billig baggrund.

Investorerne tripper for at købe sig ind

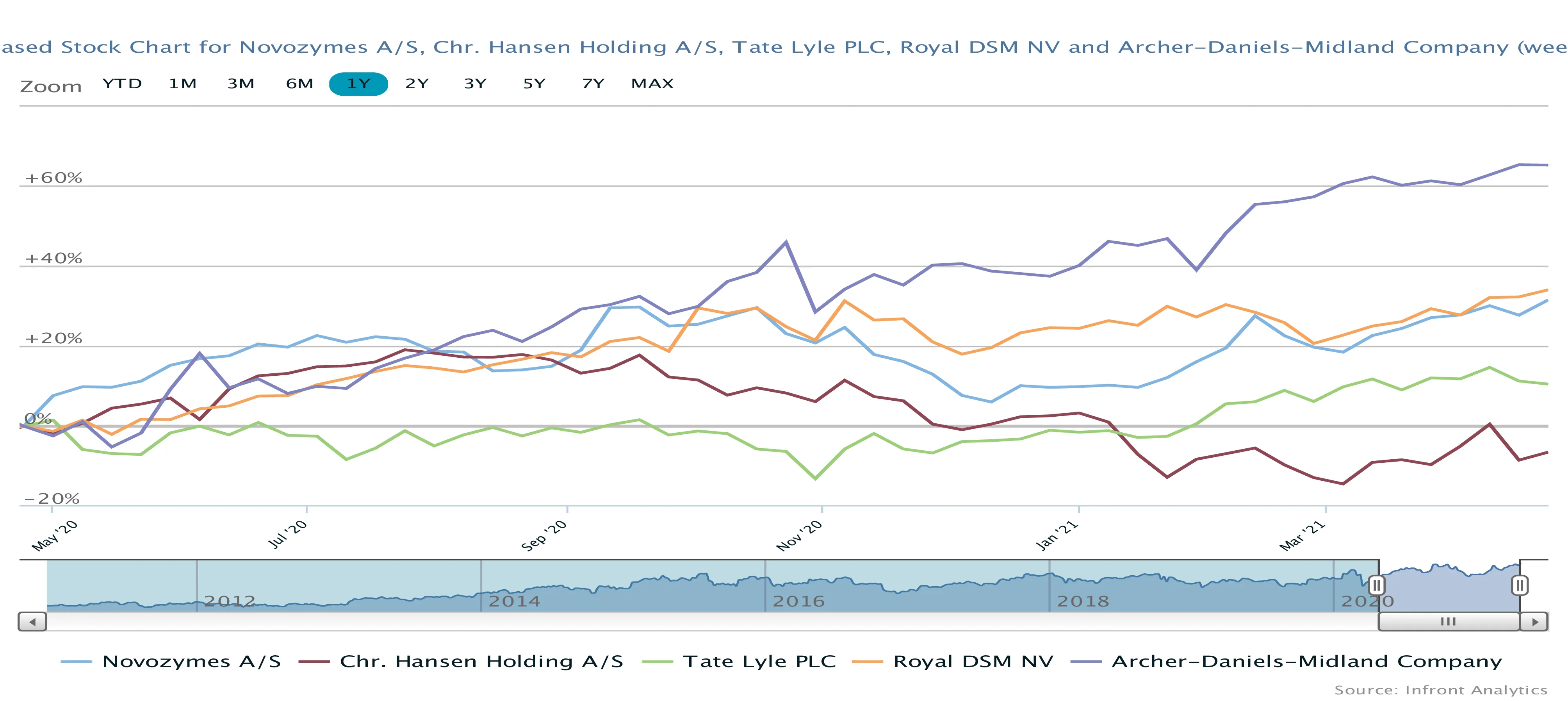

Reaktionen ovenpå regnskabet viser tydeligt, at investorerne er klar til at købe sig ind i den langsigtede (og overvejende klimavenlige) væksthistorie i Novozymes, ligeså snart der er tegn på, at de senere års problemer er ved at være ovre.

Den store stigning ovenpå regnskabet kan også indikere, at vi måske er på vej tilbage til mønsteret for år tilbage, hvor Novozymes skiftevis skuffede og overraskede positivt fra kvartal til kvartal, hvilket ofte ledte til et fald eller en stigning på 5-10 procent. Over en bred kam har vi efter regnskabet set forhøjelser af kursmål hos analytikerne på helt op til 40-50 kr, hvilket indikerer, at tilliden til, at væksten er på vej tilbage, er stigende.

Det kan dog også ses som et catch-up, da langt størstedelen af analytikerne har en neutral eller negativ tilgang til aktien. 18 ud af 21 analytikere havde f.eks. en Hold (5) eller Salgsanbefaling (13) før regnskabet.

Mediankursmålet inden regnskabet var således 341 i et interval fra 286 til 450. Aktiekursen er altså fortsat en del foran analytikerne.

Det gælder også vor seneste kortsigtede kursmål på 350 (aktiekursen nåede kun ned omkring 380). Vi fokuserede dog også sidst på, at der var ved at være en vending undervejs i selskabets præstationer, og følgelig også i investorernes syn på aktien og aktiekursen.

Vi sætter et nyt kursmål på 400-410, som vi vurderer som et attraktivt indgangsområde, da aktien nu endegyldigt ser ud til at have lagt 340-380 området bag sig. Dermed indikerer vi også, at aktien kortsigtet blev belønnet lidt for vel på regnskabet for 1. kvartal.

Steen Albrechtsen

SA og/eller dennes nærtstående har en shortposition i Novozymes

Aktiekurs 440,00

Kursmål (6 mdr.) 400,00