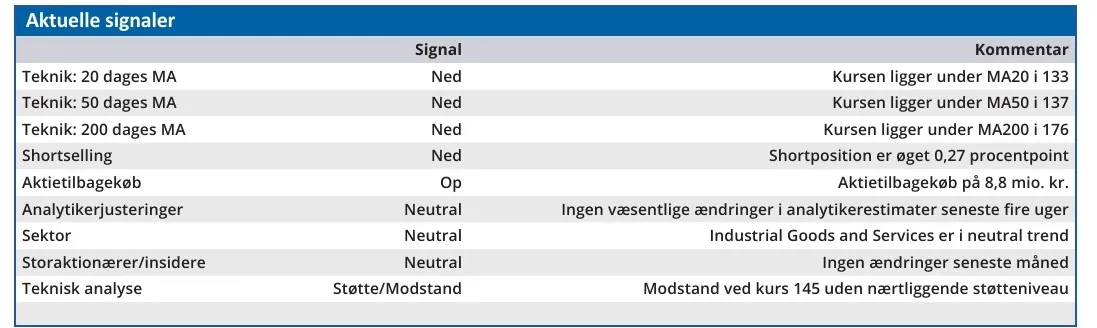

DFDS formåede i denne uge den svære kunst at skuffe investorerne på hele tre punkter. Investorerne reagerede da også hurtigt med at sende aktien 20 pct. ned på to dage til en kurs, som vi skal over ti år tilbage for at finde lavere.

I denne uge fremlagde DFDS de præliminære 2024-tal samt nye forventninger til 2025, og udfordringerne står i kø for DFDS.

2024-tallene faldt med undtagelse af det frie cash flow indenfor de seneste forventninger fra 3. kvartalsrapporten i november, idet driftsresultatet (EBIT) lander på 1,5 mia. kr. og dermed i bunden af det indikerede interval på 1,5-1,7 mia. kr. Omsætningen lander med en vækst på 9 pct. midt i forventningen på 8-10 pct.

Årsagen til nedgangen i 2025 er koncentreret om Tyrkiet og Middelhavet. Den øvrige del af forretningen går nogenlunde, og her ventes der et resultat på niveau med 2024. Dels har man overtaget EKOL, som skal igennem en turn-around, førend break-even forventeligt nås ved årets udgang, og dels er der stigende konkurrence i Middelhavet.

Særligt det sidste har kostet overraskende meget indtjening i slutningen af 2024, og det er helårseffekten heraf, der virkelig slår igennem i 2025 med estimeret op mod 0,5 mia. kr.

De to forhold forklarer nærmest hele nedgangen i EBIT fra 1,5-1,7 mia. kr. i 2024 til 1 mia. kr. i 2025.

Kombinationen af faldende indtjening og høj gæld plejer ikke at være god i forhold til bankerne. Med et gearingsnøgletal, der nærmer sig fire, er der ikke overraskende ved at komme stigende fokus på gælden, som formentlig slutter året i 16-17 mia. kr.

Ledelsen afviste dog blankt, at det skulle skabe problemer i forhold til bankerne. Den skuffende 2025-forventning har fået investorerne til at kaste DFDS-aktierne i grams, selvom aktien i forvejen var faldet betydeligt gennem 2024.

En aktivitetsfremgang i den europæiske økonomi bør kunne give en hjælpende hånd, hvis den kommer. Indtil da skal DFDS fokusere på at få orden i eget hus, men det kommer til at tage noget tid. Ellers ville man ikke allerede nu have aflyst de finansielle målsætninger for 2026/27 om en ROIC på 10 pct., gearing på 2,5 og et årligt frit cash flow på 1,5 mia. kr. Det er det mest bekymrende ved meddelelsen.

Som investor skal man spørge sig selv, om man har modet eller tålmodigheden til at vente 1-2-3 år, førend aktiekursen kan ligge på et helt andet – og højere – niveau, når de kriseramte forretninger er bedret og det seneste tyrkiske opkøb EKOL bliver profitabelt omkring årsskiftet 2025/26.

Vi sætter et beskedent og måske pessimistisk kursmål på 120, som ikke afspejler den fundamentale langsigtede værdi. Men til gengæld de mange udfordringer på kort sigt, der gør det svært at se, hvad der skulle få investorerne til at strømme ind i aktien igen de næste 3-6 måneder.

Konklusion

Aktuel kurs 105,90

Kortsigtet anbefaling (< 3 mdr.)

Hold Langsigtet kursmål (12 mdr.) 120

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i DFDS

Disclaimer: Læs her om ØU’s aktieanalyser.