De seneste måneder har aktiemarkederne haft blikket stift rettet mod centralbankerne og deres udmeldinger om at ville sætte de korte renter op og skrue ned for andre pengepolitiske stimulanser. Eksempelvis ved at afvikle de månedlige store opkøb af statsobligationer og erhvervsobligationer.

Frygten blandt investorerne har altså været, at aktiemarkederne nu skulle til at stå på egne ben, og ikke længere være holdt oppe af planøkonomiske stimulanser. Nervøsitet for, hvad der lå forude, har skabt store bølgebevægelser på aktiemarkederne, startende med den store kraftige bevægelse ned i starten af februar.

Nervøsiteten er blevet yderligere understøttet af, af de professionelle investorer i en periode har skruet meget ned for deres risikotagning, i hvert fald når man aflæser temperaturen på de vigtigste risikoindikatorer, ekempelvis iTraxx Crossover for europæiske erhvervsobligationer.

Men nu er billedet ved at ændre sig: Vigende tro på, at centralbanker slipper grebet foreløbig De seneste uger har det overordnede billede ændret sig markant. De ledende økonomiske indikatorer bliver ved med at vise svaghed. Og det sker endda synkront i Europa, USA og Kina. Så mens billedet for blot en måned siden var, at der var et synkront globalt opsving i gang, så er det hele vendt på hovedet. Så der er nu i markedet en klar forvirring omkring, hvad centralbankerne vil gøre.

De fleste bankøkonomer tror fortsat centralbankerne vil stramme op. Men markedet begynder at fortælle en anden historie. Obligationsrenterne har været faldende et stykke tid, og det passer ikke med centralbankernes opstramningsmode. Risiko-indikatorerne for europæiske og amerikanske erhvervsobligationer har den seneste uge taget en markant positiv drejning.

Så det ser nu ud til, at de store investorer igen tager mere risiko på bøgerne. Logikken er selvfølgelig, at hvis vækstmomentum især i Europa og USA fortsat bremser op, så vil centralbankerne være forsigtige med at sætte de korte renter op. Svagere vækst sammen med højere korte renter kan hurtigt sende økonomien ud i recession. Og det vil være noget skidt for alle, også aktiemarkederne.

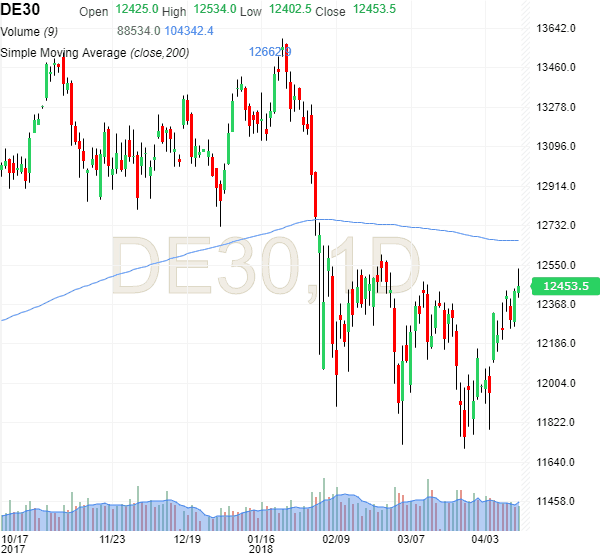

Det tekniske billede er tæt på at fortælle os en ny positiv historie Vores analyse er ikke mindst baseret på det, de to toneangivende aktiemarkeder fortæller os. Det tyske DAX indeks er på det seneste steget så meget, at dette indeks igen er tæt på at bryde op gennem det markedspsykologisk vigtige 200 dages glidende gennemsnit. Sker det, vil det svare til, at det europæiske aktiemarked igen skifter fra en langsigtet nedtrend til en langsigtet optrend.

Vi er der ikke endnu.

Men vi er tæt på. For DAX Future ligger 200 dages glidende gennemsnit i 12.670 mod fredagens lukkekurs i 12.450. Der er altså mindre end to procent op til en langsigtet trendvending. Næsten samme billede findes for den toneangivende amerikanske S&P future, som lukkede i 2660, og hvor 2680 er et afgørende pejlemærke. Går markederne op gennem de to nævnte pejlemærker, vil det blive opfattet som stærke købssignaler, og det kan udløse yderligere stigninger drevet af en fornyet positiv markedspsykologi. Økonomisk Ugebrevs portefølje ligger betydeligt bedre end C25 indeks.

I Økonomisk Ugebrevs portefølje ligger vi fortsat en lille smule efter benchmark, nemlig med et afkast på minus 1,3 procent, især fordi vi en periode har kørt med meget lav risiko med afdækningspositioner. Vores benchmark indeks Copenhagen Benchmark Cap står på minus 0,4 procent, og C25 indeks står aktuelt på minus 3,7 procent. I forhold til at vi har holdt lav risiko, er vi godt tilfredse med performance. Men det er også klart, at hvis vi den kommende uge får de nævnte købssignaler, så vil vi også skrue markant op for risikoen.

Vi har for tiden en relativt forsigtig tilgang til aktiemarkedet, men det betyder ikke, at vi ikke vil gribe de muligheder, der viser sig. Målt på fundamentale værdiansættelser er der flere spændende indkøbsmuligheder, og dem vil vi overveje at gå ind i. På det seneste har vi købt Columbus og DFDS, og det har allerede givet et flot gevinstbidrag til porteføljens afkast.

Morten W. Langer