Lundbeck leverer stadig varen i form af en solid vækst i både omsætning og indtjening, drevet af især en meget succesfuld lancering af migrænemidlet Vyepti. Et godt bidrag fra alzheimerindikationen i Rexulti styrker troen på de kommende års præstation.

Lundbecks finansielle præstationer kan man ikke sætte en finger på i øjeblikket, men sidst i dette årti lurer en række patentudløb, som kan sætte økonomien under pres, hvis ikke man får bragt nye lægemidler frem til markedet.

Som gældfri og med 2 mia. i kassen er Lundbeck principielt klar til at lave opkøb, men det ser også ud til, at man ikke har travlt på kort sigt. Pga. en knapt så god opkøbshistorik er det nok her, investorernes frygt ligger. Grundlæggende står valget mellem at sende kapital retur til aktionærerne eller investere i virksomheden og dens fremtidige vækst med gældsætning og finansiering.

I forhold til den langsigtede strategi har Lundbeck ikke været konkrete på dette punkt, men det bliver der formentlig rådet bod på, når selskabet efter efterårsferien afholder kapitalmarkedsdag.

Det er ingen hemmelighed, at Lundbeck har et ønske om at lave såkaldte bolt-on opkøb til at styrke udviklingspipelinen og lægemiddelporteføljen på sigt, og det kræver kapital. Omvendt ved vi også, at Lundbeck over de sidste par år er gået fra en gæld på 6 mia. kr. til en nettolikviditet, der nærmede sig 2 mia. kr. efter 1. halvår.

Migrænemidlet Vyepti fortsætter sin succeshistorie og voksede med hele 78 pct. både målt på 2. kvartal og på 1. halvår. I 2. kvartal nåede omsætningen 725 mio. kr., og vi nærmer os et omsætningsniveau på 3 mia. kr. årligt, og dermed halvt på vej mod de peak-sales estimater omkring den milliard dollar, som oprindeligt blev smidt på bordet, da man købte Alder Pharmaceuticals i efteråret 2019 med Vyepti som hovedaktivitet.

For Rexulti ser vi også en støt stigning i salget i alzheimer-indikationen, som ultimo året forventes at udgøre over 20 pct. af Rexulti-salget. Efter 2. kvartal er andelen opgjort til 14 pct., og det er vigtigt at bemærke, at Rexulti udenfor alzheimers også viser vækst. Den samlede kage vokser solidt, og det resulterede i en Rexulti-omsætning på 2,4 mia. kr. i første halvår efter en vækst på 13 pct.

Alt i alt kunne Lundbeck efter 1. halvår opjustere forventningen til både omsætning og indtjening for 2024 fra 7-10 pct. vækst i omsætningen til 11-14 pct., og fra 10-16 pct. vækst i justeret EBITDA til 15-20 pct.

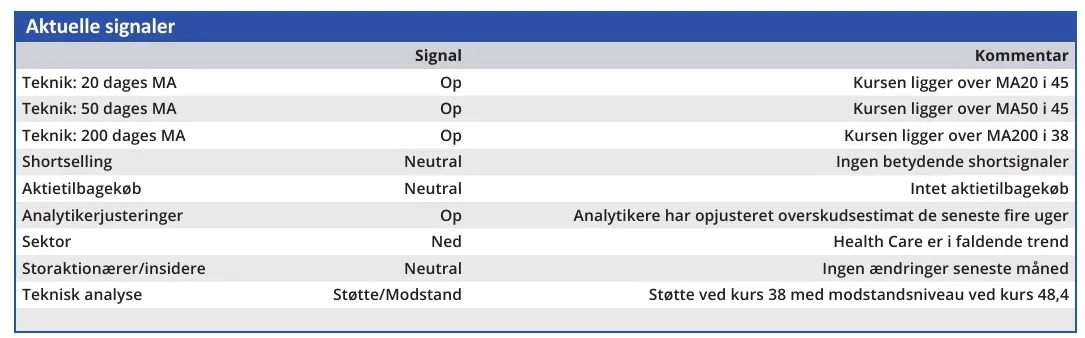

Aktien har gjort det godt i år, og vort engang optimistisk kursmål på 45 er nu indfriet. Aktuelt handler aktien til en Price/Earnings lige over 10 målt på 2025, hvilket bestemt ikke er til den høje side.

Lidt længere ude lurer frygten for fremtiden, men da vi forventer, at kapitalmarkedsdagen vil fjerne lidt af usikkerheden, løfter vi i første omgang vort kursmål til 50.

En øget tiltro til strategien vil bestemt åbne for et højere kursmål på sigt. Det handler meget om tillid til udviklingsevnerne, og der kommer tvivlen endnu ikke Lundbeck til gode.

Konklusion

Aktuel kurs 48,54

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 50

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Lundbeck

Disclaimer: Læs her om ØU’s aktieanalyser.