Efter investorernes lunkne reaktion på 4. kvartalsregnskabet var stemningen meget anderledes, da Lundbeck afleverede et flot regnskab for 1. kvartal. Der var igen en flot performance fra selskabets to vigtige vækstdrivere Vyepti og Rexulti.

I 4. kvartalsregnskabet skræmte usikkerhed om de to vigtigste vækstdrivere (lægemidlerne Rexulti og Vyepti) investorerne og sendte aktiekursen pænt ned. Ved Lundbecks 1. kvartalsregnskab gik det omvendt efter en flot salgsvækst på 16 pct. drevet af de strategiske brands, der samlet voksede 24 pct.

Vyepti voksede flot i USA med 60 pct. til 916 mio. kr., mens det internationale salg steg med 71 pct. til 126 mio. kr. I slutningen af 2025 forventer Lundbeck at indsende registreringsansøgning på Vyepti i Asien, som også er et vigtigt marked.

For Rexulti er det stadig Alzheimers-indikationen, der vokser solidt og nu udgør 21 pct. af det samlede Rexulti-salg. Til gengæld er den mulige godkendelse i PTSD blevet udskudt, omend der nu er sat en dato på mødet (18. juli) i den rådgivende komité, der skal komme med en anbefaling til FDA. Normalt vil vi forvente 1-3 måneder derefter inden en afgørelse.

PTSD-indikationen er ikke med i Lundbecks mellemlange finansielle målsætninger, men man er klar til at sælge dagen efter en eventuel godkendelse.

Med en stigning på over 10 pct. tog markedet vel imod det gode kvartalsregnskab. Når vi vurderer kursudviklingen ovenpå regnskabet, må vi dog ikke glemme, at aktien de seneste mange uger har haft det svært i takt med snakken om pris- og toldreformer i USA specielt rettet mod pharmaindustrien. Hertil kommer også et betydeligt fald i USD, som er en vigtig valuta for Lundbeck.

Både Rexulti (alzheimers, skizofreni og depression og senere på året måske en forsinket PTSD) og migrænemidlet Vyepti er med en aktuel omsætning på 2,5 mia. kr. i 1. kvartal afgørende for Lundbecks nærmeste fremtid. Vyepti har patentbeskyttelse godt ind i 2030’erne, mens Rexulti løber af patent i 2029.

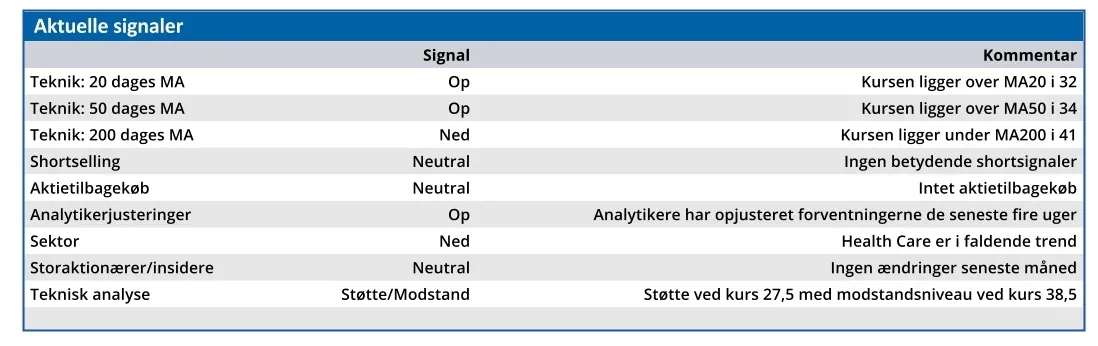

Vi sænker vort kursmål en smule til 45, som en konsekvens af den seneste usikkerhed om det fremtidige amerikanske marked med hensyn til medicintold og prisreformer. Uagtet at tiltagene kan løbe ud i sandet kan usikkerheden alene forsvare en sænkning af kursmålet på kortere sigt.

Ser man udenom eventuelle ændringer i USA, ser Lundbeck-casen stadig positiv ud. På kort sigt ser udviklingen i Vyepti og Rexulti sund og understøttende ud, men den egentlige test bliver, om det store Longboard-opkøb viser klare resultater. Her bliver fase 3 data afgørende i formentlig 2027 og med en mulig lancering i 2028 af bexicaserin.

Lundbeck kan stadig stå med fire fase 3 studier i 2026. Og dermed fire potentielle lægemidler, der kan erstatte omsætningstabet fra de kommende års patentudløb. Det er et væsentligt skift fra udsigten for et par år siden.

Konklusion

Aktuel kurs 36,34

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 45,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Lundbeck

Disclaimer: Læs her om ØU’s aktieanalyser.