Roblons aktiekurs steg 26 procent henover årsskiftet efter offentliggørelsen af årsregnskabet 2019/20. Men de officielle tal giver et helt forkert billede af regnskabsåret.

Investorernes reaktion var ved første øjekast forståelig, da Roblons resultat før skat af de fortsættende aktiviteter var 35,8 mio. kr. mod et underskud på 19,7 mio. kr. året før. Det havde altså været et år med massiv fremgang. Eller havde det?

Ved nærmere eftersyn er svaret på det spørgsmål et rungende nej.

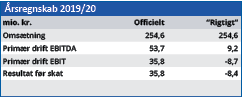

Det fejlagtige billede af et fremragende år skyldes de gældende regnskabsregler, som for Roblons vedkommende definerer et forligsbeløb på 45,3 mio. kr. som en driftsindtægt. Sagen vedrører vindmølleproducenten Senvions mangelfulde opfyldelse af kontraktlige krav i forbindelse med en tre-årig projektkontrakt.

Man må formode kontrakten ville have givet Roblon et overskud i mindst samme størrelsesorden, så set på den lange bane giver det mening at indtægtsføre beløbet. Men på kort sigt forvrænger det Roblons aktuelle årsregnskab til ukendelighed. Det råder selskabet selv bod på ved i en lille tabel på side 22 i årsregnskabet at oplyse regnskabstal ekskl. Senvion-sagen:

Tabellen tegner et helt andet billede af 2019/20 end det officielle årsregnskab. Den fortæller nemlig, at året blev det dårligste i mands minde med et underskud før skat på 8,4 mio. kr. og forklaringen er i høj grad Covid-19.

Efter et 1. halvår med en omsætningsstigning på 27 procent endte året med et fald på 27 procent i 2. halvår, og nedturen forventes at fortsætte i det netop påbegyndte regnskabsår, hvor man kalkulerer med et minus før skat på 11-19 mio. kr.

Så er tæppet vist trukket grundigt væk under den hurtige kursstigning på 26 procent.

Roblon er alligevel et godt køb på lang sigt

Det betyder dog ikke, at Roblon skal afskrives som investeringsmulighed på lang sigt.

Selvom Covid-19 har været en alvorlig streg i regningen, fastholder Roblon de langsigtede økonomiske mål, som er knyttet til selskabets strategiplan. Disse mål omfatter bl.a. en gennemsnitlig årlig omsætningsvækst på minimum 15 procent og en tilsvarende vækst i resultat pr. aktie.

Roblon har i de første fire år af den aktuelle fem-årsplan sat handling bag ordene gennem målrettet køb og salg af forretningsenheder, men Covid-19 udskyder altså gevinsten af det strategiske arbejde. Som et stort set gældfrit selskab med en solid beholdning af værdipapirer og kontanter, er der imidlertid ingen tvivl om, at Roblon bliver et af de selskaber, som kommer levende gennem Covid-19 krisen. Vi forventer derfor, at det blot er et spørgsmål om tid, før Roblon er tilbage på sporet igen.

Det samme mener ATP tilsyneladende, da de i løbet af 2020 øgede deres aktieandel i Roblon til 6,27 procent.

Bruno Japp

Aktuel kurs 187,00

Kursmål (6 måneder) 211,00

Læs tidligere analyser af Roblon her. Password er abonnent email, og adgangskode kan hentes her .