Udsigterne for Mærsk Drilling ser gode ud i kølvandet på, at Ruslands energiproduktion er på vej ud af verdensmarkedet. Samtidig er der en begyndende erkendelse af, at den grønne omstilling tager betydeligt længere tid end ventet og kræver en længere overgangsperiode.

For langt de fleste aktier var Ukraine-krigen startskuddet til en nedtur ovenpå en allerede svær start på året præget af frygt for rentestigninger og inflation. Kun en fjerdedel af de 48 aktier i børsens Large Cap segment er steget siden nytår.

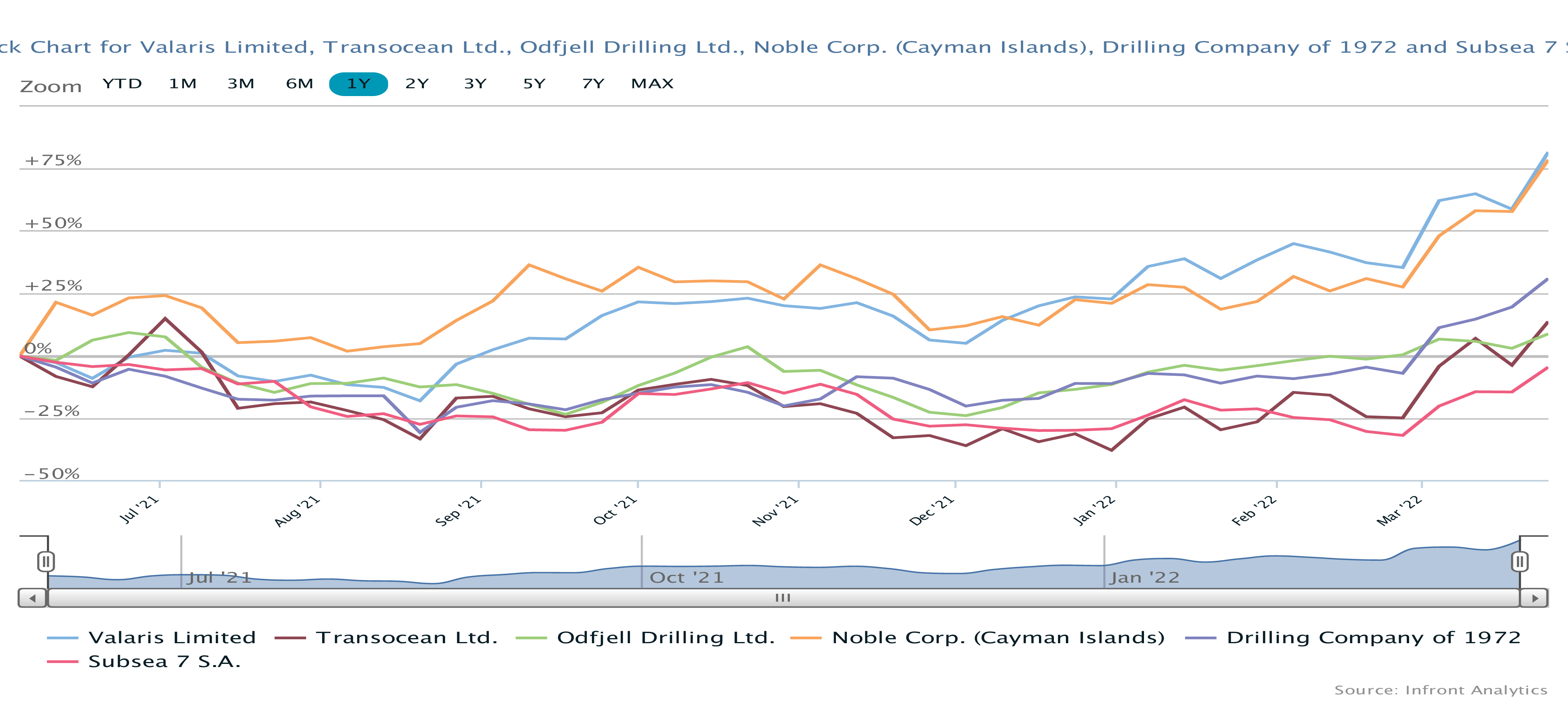

Helt i top ligger Mærsk Drilling med en stigning på 48 procent, hvilket er markant bedre end nr. 2 og 3 (Sydbank og Jyske Bank), som ligger med stigninger på 12-13 procent. Til reference var C25-indekset 8,28 procent nede ved fredagens lukketid. Specielt to ting er værd at observere om Mærsk Drilling:

For det første er stigningen stort set kun kommet i marts måned, dvs. i praksis fra invasionen i Ukraine og frem.

For det andet har Mærsk Drilling ligget stort set uændret eller med et lille plus frem til 1. marts, hvor C25-indekset var nede med 11 procent. Allerede inden invasionen, som fik olieprisen til at stige voldsomt, havde aktien klaret sig bedre end det generelle marked, og det indikerer, at der underliggende har været en positiv udvikling i investorernes syn på aktien.

Nordsøoliens stigning på henved 20 procent i januar og februar har givetvis hjulpet på dette, og i det hele taget må vi nok konstatere, at aktien på kort sigt er meget afhængig af olieprisen. Og står vi overfor eller nærmest i et paradigmeskifte på energifronten, så er comebacket til drilling-selskaberne måske kun lige begyndt.

Krigen har måske speedet udviklingen op, men grundlæggende er industrien afhængig af, hvordan de store olieselskaber sætter deres eftersøgningsbudgetter sammen. Og det er ikke noget, der ændres overnight, selvom man nok kan argumentere for, at krigen har kickstartet en ændring.

Der har over de senere år været en gradvis bedring i balancen på offshore-drilling markedet. Ligesom det gælder indenfor shipping, skal der ikke mange procent forskydning i kapacitetsudnyttelsen til, førend det kan have markant effekt på dagsraterne, når vi nærmer os 90 procent kapacitetsudnyttelse.

Rejsen fra 60 procent til eksempelvis 85 procent kapacitetsudnyttelse kan sagtens være sket næsten uden væsentlig effekt på raterne, og lidt fortegnet er det den periode vi har været igennem de senere år. Det er klart en fortegnet beskrivelse, men selve idéen om, at det første lange seje træk er ved at være taget, vil vi meget gerne købe ind på.

Vejen til balancepunktet er på udbudssiden blevet hjulpet på vej af skrotninger af gamle borerigge/-skibe, mens efterspørgselssiden kun langsomt er blevet forbedret i takt med bedringen i olieprisen. Med det, som vi godt vil tillade os at kalde et paradigmeskifte i den globale energiproduktion, er der også udsigt til et markant løft på efterspørgselssiden.

Drilling i fusion

Blækket var knapt tørt på vores sidste omtale i november, førend Mærsk Drilling og amerikanske Noble kunne annoncere en transformerende fusion. Noble bliver groft sagt det fortsættende selskab, men på ejersiden er det en 50:50 fusion, og at dømme ud fra kursreaktionen dengang var det mest positivt for Drilling-aktien, som steg, mens Noble faldt på nyheden.

Selskaberne komplementerer hinanden godt, og efter en rekonstruktion sidste år er Nobles soliditet helt i top. Med Noble-fusionen får det samlede selskab en global og stærk markedsposition indenfor flere segmenter af markedet. F.eks. har Noble en stærkere position indenfor dybvandsboreskibe, som er det segment, der er hastigst i bedring i øjeblikket.

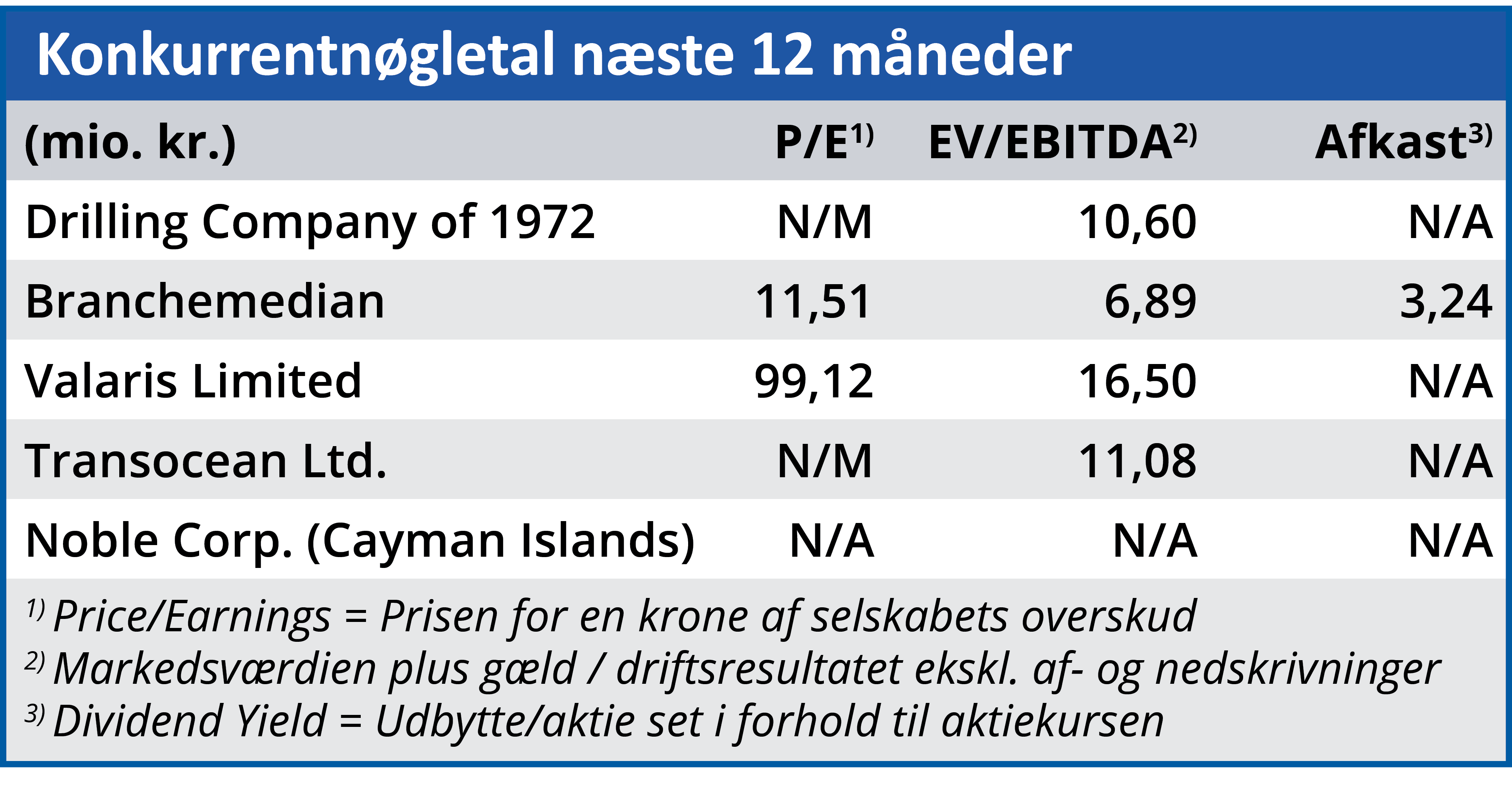

Fusionen ventes at komme med synergier på 125 mio. USD, som er front-end loadet, dvs. hurtigt realiserbare og fuldt realiseret indenfor to år. Der afventes p.t. de sidste regulatoriske godkendelser, og det er fortsat forventningen, at fusionen kan gennemføres i midten af året. Det fortsættende selskab vil opretholde noteringen i København og i New York. Drilling leverede i 2021 et EBITDA-resultat på 346 mio. USD, hvilket skal ses i forhold til udmeldingen fra årets start på 225-275 USD, som i øvrigt blev opjusteret tre gange henover året. Det indikerer en klar bedring i markedet, men måske en lidt konservativ udmeldning ovenpå nogle svære år og fortsat stor usikkerhed.

I det lys kan det måske overraske lidt, at Drilling for 2022 kun forventer et EBITDA-resultat (før særlige poster) på 210-250 mio. USD. En delforklaring på tilbagegangen er, at en gammel og stærkt profitabel kontrakt er udløbet og ikke indgår i 2022.

Ved årsregnskabet i starten af februar var der sikret 54 procent af årets ledige kapacitet, og forventningen er ifølge udmeldingen baseret på indgåelse af flere kontrakter. Vi vil ikke blive overrasket, hvis der ligesom sidste år bliver opjusteret henover året. Der er ikke sket væsentlige estimat-ændringer på hverken omsætning eller EBITDA endnu i år eller den seneste måned.

Vort seneste kursmål på kurs 300 er nu mere end indfriet. I lyset af fusionen og de bedrede langsigtede vilkår for sektoren løfter vi kursmålet til 380, men med en mere neutral tilgang på kort sigt.

Kursmålet afspejler ikke det fulde langsigtede potentiale, men det inkluderer en forventning om, at aktien måske på det seneste har fået lidt for meget medvind af den eksploderende oliepris. Selvom vi ser en klar bedring af fremtidsudsigterne for selskabet, giver det os en neutral tilgang på kort sigt. Men dog en tilgang, hvor det handler om at finde et attraktivt købsniveau.

Her ser det på kursgrafen ud til, at kurs 320-330 vil være et pænt købsniveau.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Mærsk Drilling

Aktuel kurs: 379,20

Kursmål (6 mdr.): 380,00