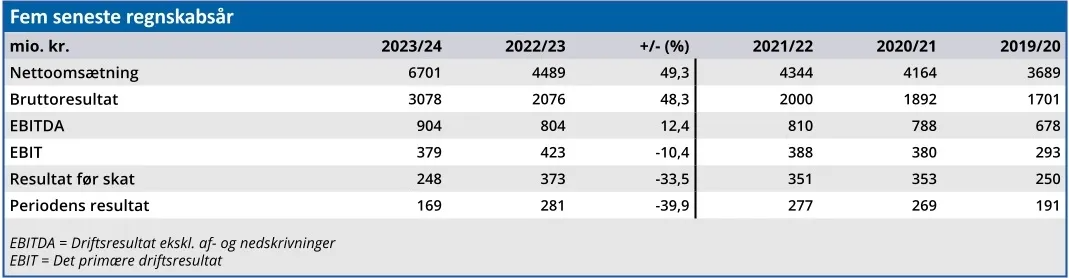

Matas’ 3. kvartalsregnskab viser en omsætningsstigning på 7,7 pct. og en forbedring af indtjeningsmarginen på 0,6 procentpoint. Det er et resultat af en klar strategi gennem de seneste fire år, som Matas nu høster gevinsterne af. En fortsat positiv udvikling er dog ikke garanteret og kræver bl.a. et velvilligt samarbejde med leverandørerne.

Matas’ 3. kvartalsregnskab fortæller om en stigning i omsætningen på 7,7 pct. i lokale valutaer, og det oplyses, at stigningen er sket i et voksende marked. Selvom det naturligvis er positivt, indeholder det også et skjult problem, da stigningen i sig selv ikke siger noget om, hvordan Matas klarer sig i markedet i forhold til konkurrenterne.

Det kastede CEO Gregers Wedell-Wedellsborg mere lys på i telefonkonferencen i forbindelse med 3. kvartalsregnskabet, hvor han (frit oversat) sagde følgende om kvartalets omsætningsvækst på 7,7 pct: ”Der er tydeligvis vundne markedsandele. Vi kan se, at vi er en del af et voksende marked, et strukturelt voksende marked, men vi vurderer også, at vi vokser hurtigere end markedet, og det gælder på tværs af vores fire markeder og vores kanaler.”

Det bekræfter succesen for Matas’ strategi, som går på at udvide sortimentet og få selskabets butikskæde til at arbejde sammen med onlineforretningen. Butiksomsætningen steg 6 pct. og onlineomsætningen 11 pct.

Men omsætningsvækst er ikke alt. Der skal også tjenes penge, og her bliver denne udtalelse fra Wedell-Wedellsborg interessant: ”Vi viser også i dag, at vi løfter vores marginer med 0,6 procentpoint sammenlignet med pro forma for sidste år eller sammenlignet med vores præstation sidste år. Og det betyder selvfølgelig, at EBITDA vokser hurtigere end vores toplinje.”

Det følges op af CFO Per Madsen: ”Men i Matas ser vi virkelig, at det nye sortiment driver en forbedret margin sammenlignet med tidligere. Og det handler om, hvordan vi har arbejdet med sortimentsudvidelsen siden 2021.”

Den positive udvikling er altså resultatet af en klar strategi gennem de seneste fire år, som Matas nu høster gevinsterne af i form af højere omsætning og bedre indtjeningsmargin.

Den højere margin er imidlertid ikke garanteret, og den kræver bl.a. et velvilligt samarbejde med leverandørerne. CEO Wedell-Wedellsborg blev på telefonkonferencen spurgt om holdbarheden af marginfremgangen og afhængigheden af støtte fra leverandørerne.

Her lød svaret: ”Vi kommer til at gøre en masse for at stimulere vækst og give jer en højere vækst, end hvad markedet måske tillader. Og til gengæld forventer vi jeres støtte. Nogle gange kommer den støtte i form af markedsføringsstøtte, andre gange er det marginen.”

Argumentationen er altså, at Matas’ investeringer i bl.a. marketing er i leverandørernes interesse, og at de derfor må forventes at bidrage til festen.

Det udtrykkes også tydeligt af CFO Per Madsen: ”Og sidst, men ikke mindst, handler det om, at vi investerer i vækstinitiativer sammen med vores leverandører. Det er en del af den upside, vi har på bruttomarginen, og det afspejles også i de øgede omkostninger og vores øgede investeringer i markedsføring.”

Stærkere ved forhandlingsbordet

Matas’ strategiske investeringer forudsætter altså til en vis grad deltagelse fra eksterne interessenter for at kunne fortsætter væksten i omsætning og margin, og det kan umiddelbart ses som en svaghed i strategien.

Der kan dog sættes spørgsmålstegn ved, om behovet for sådan et samarbejde reelt er en svaghed. I takt med Matas’ vækst får selskabet således større muskler ved forhandlingsbordet, når der skal aftales vilkår for samhandel med eksempelvis leverandører.

Så når Wedell-Wedellsborg siger, at ”Vi har forhandlet og indgået aftaler for at sikre gode vilkår og god finansiering til vækst sammen med vores partnere derude. Vi er godt på vej. Og så deler vi, skalerer og finder alle de steder, hvor vi enten kan gøre tingene billigere eller smartere sammen.”, dækker ”vi-gør-det-her-sammen” formuleringen måske også over, at Matas’ voksende størrelse og tyngde ved forhandlingsbordet gør det lettere at give samarbejdspartnerne et vink med en vognstang om, hvad der bør aftales.

Konklusion

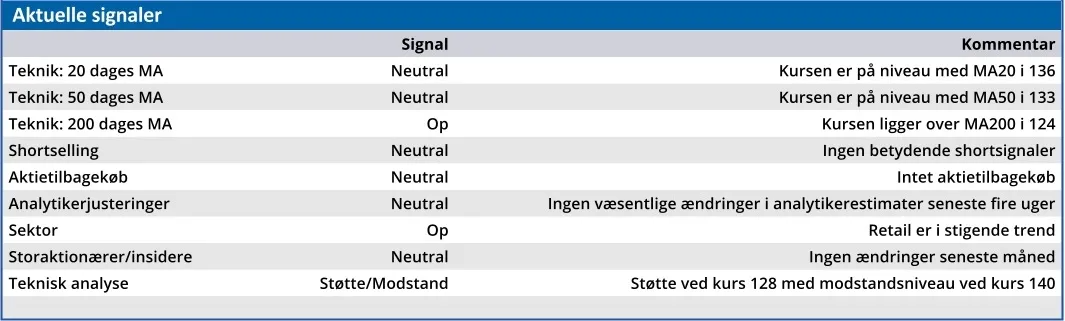

Aktuel kurs 135,20

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 150

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Matas?

Vi har opnået meget, siden vi startede i 1949, og i dag er vi et børsnoteret selskab med en tilgang til vækst, der er lige så mangfoldig som vores brands.

Vi eksisterer for at forene de førende skønheds- og velværebrands i Norden og derudover. Og det er vores fornøjelse at huse et stort udvalg af disse identiteter under ét tag.

Vi forbedrer kundeoplevelserne i butikkerne, samtidig med at vi udvider vores digitale fodaftryk. Som et resultat heraf blomstrer vores onlineforretning nu, og matas.dk er den næstmest brugte webshop i Danmark.

Kilde: https://matasgroup.com/group/what-we-do/

Ledelse

Chair of the Board Lars Vinge Frederiksen

CEO Gregers Wedell-Wedellsborg