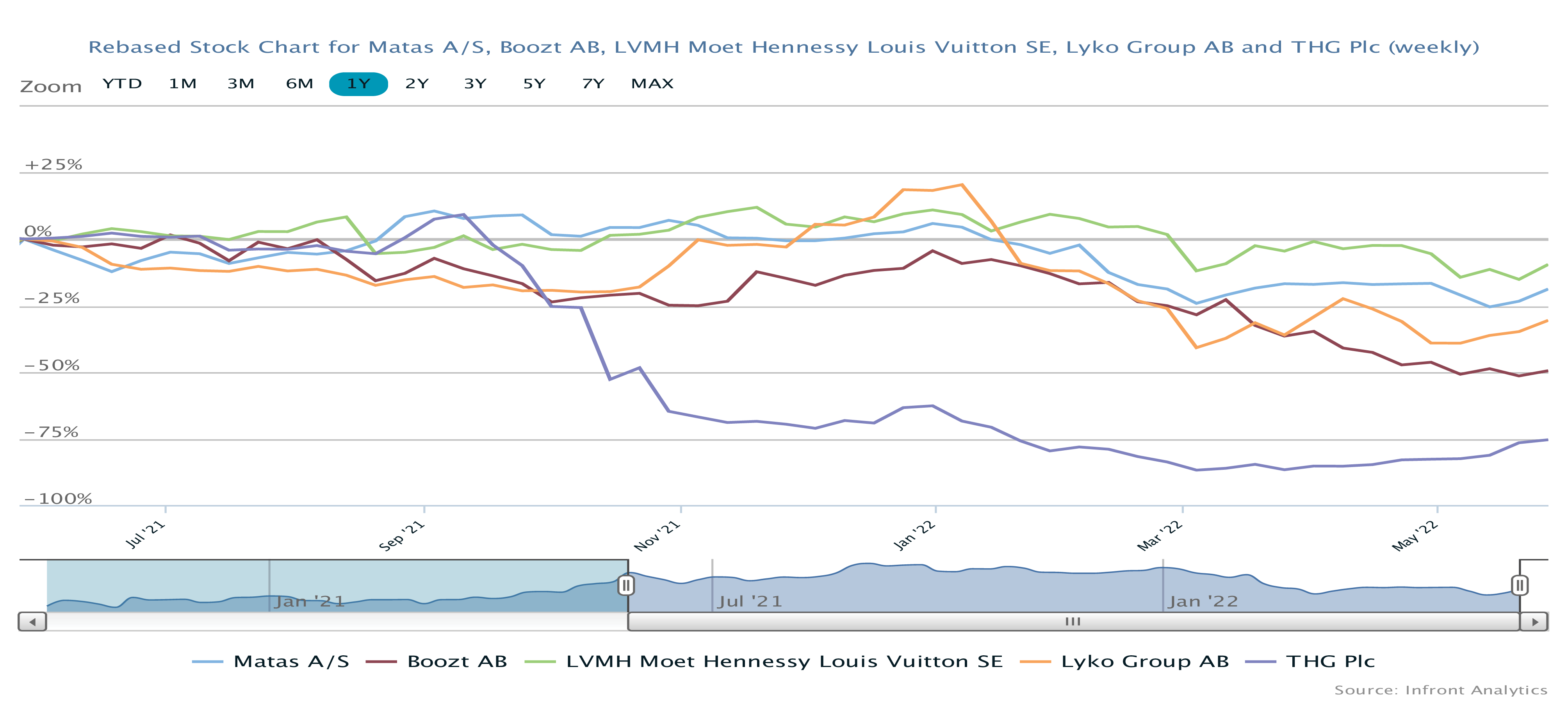

Matas har aflagt årsregnskab, og selvom det blev ledsaget af ordet ”rekord”, er det ikke noget, man kan se på aktiekursen. Snarere tværtimod. Recessionsfrygten har givetvis fået tag i investorerne, men det gør kun aktien endnu mere attraktiv for den tålmodige investor.

På overfladen ser 4. kvartal lidt skræmmende ud i det netop aflagte årsregnskab – forstået på den måde, at den underliggende vækst var minus 2,3 %, hvilket naturligvis kan være et meget skidt signal i det, der har potentialet til at blive en ”vækstaktie”. Med til historien hører dog, at sammenligningskvartalet i 2020/21 var helt udenfor skalaen (frigivne feriepenge og meget favorabel konkurrencesituation, hvor meget andet detailhandel var lukket), og derfor er det basalt en god historie, at man blot nogenlunde kan fastholde omsætningsniveauet.

Det er også værd at lægge mærke til, at antallet af transaktioner faktisk er steget 9,3 % i kvartalet, men det blev dog modvirket af et fald på 10,4 % i den gennemsnitlige transaktionsstørrelse. Der er altså ikke umiddelbart tegn på, at kunderne har vendt Matas ryggen.

Ser vi bort fra 4. kvartalstallene, falder vi over to ting i regnskabet:

Først og fremmest noterer vi, at Matas udskyder byggeriet af det nye fuldautomatiserede logistikcenter (”MLC”) til 5-600 mio. kr. med mindst 12 måneder pga. inflationen i byggeomkostninger og flaskehalse i byggebranchen. MLC skulle forventeligt kunne håndtere en mangedobling af primært web-sortimentet til 150.000 varenumre som en del af strategiplanen.

Udskydelsen får ifølge Matas ikke betydning for 2025-målsætningerne, men vi lægger dog også mærke til, at man nu vil revurdere projektets størrelse og automatiseringsgrad. Ledelsen afviste blankt at uddybe dette punkt, og det er svært lige nu at tolke sådan en udmelding i et positivt lys trods forsikringen om, at det ikke vil påvirke den langsigtede målsætning og strategien.

På den mere optimistiske side fortalte Matas, at den mulige internationalisering af egne brands/varemærker nu skydes i gang. I første omgang via salgsaftaler med tre kæder i Tyskland med samlet 75 fysiske butikker og webshop.

Det er en trinvis internationalisering, der sænker risikoen, men som dog heller ikke i år eller næste år må forventes at have nogen væsentlig finansiel effekt. På sigt kan der udvides til 1.000 butikker, og så bør der bestemt være en finansiel effekt i sigte. Det er fugle på taget, men endnu et skridt i eksekvering af strategien.

Konservative forventninger igen?

Forventningerne til det nye regnskabsår lyder på en vækst i omsætningen på 1-4 %, hvilket ikke synes voldsomt imponerende i disse tider, hvor inflationen i sig selv burde kunne løfte omsætningen nærmest mere end det.

Det skal tilføjes, at Matas ikke ser stor inflation indenfor sit forretningsområde og ej heller kan siges f.eks. at have stor eksponering mod de globale forsyningskædeproblemer. En eventuel recession vil også have begrænset indflydelse, idet Matas anslår, at den primært vil ramme High End kosmetiksalget med 0-10 %, og der vil delvist være modsatrettede effekter andre steder i forretningen.

Matas understreger selv, at 2022/2023-forventningerne er angivet i lyset af en ”over normalen” usikkerhed. Det var også beskeden sidste år, og i det netop afsluttede regnskabsår lykkedes man faktisk med at opjustere tre gange. I forrige regnskabsår blev det også til gentagne opjusteringer, men det var dog et så corona-forstyrret regnskabsår, at vi ikke kan tillægge det stor vægt.

Udgangspunktet for i år er højere end sidste år, hvor man kun forventede -2 % til +2 %, men endte på 4,3 %. I år starter man ud i niveauet 1-4 %, og spørgsmålet er, om der ikke igen ligger et par mindre opjusteringer forude, hvis verden ikke ramler? Konsensus er lige nu er en vækst på 3,4 %, og dermed ligger der hos analytikerne højst sandsynligt en oppræcisering og venter.

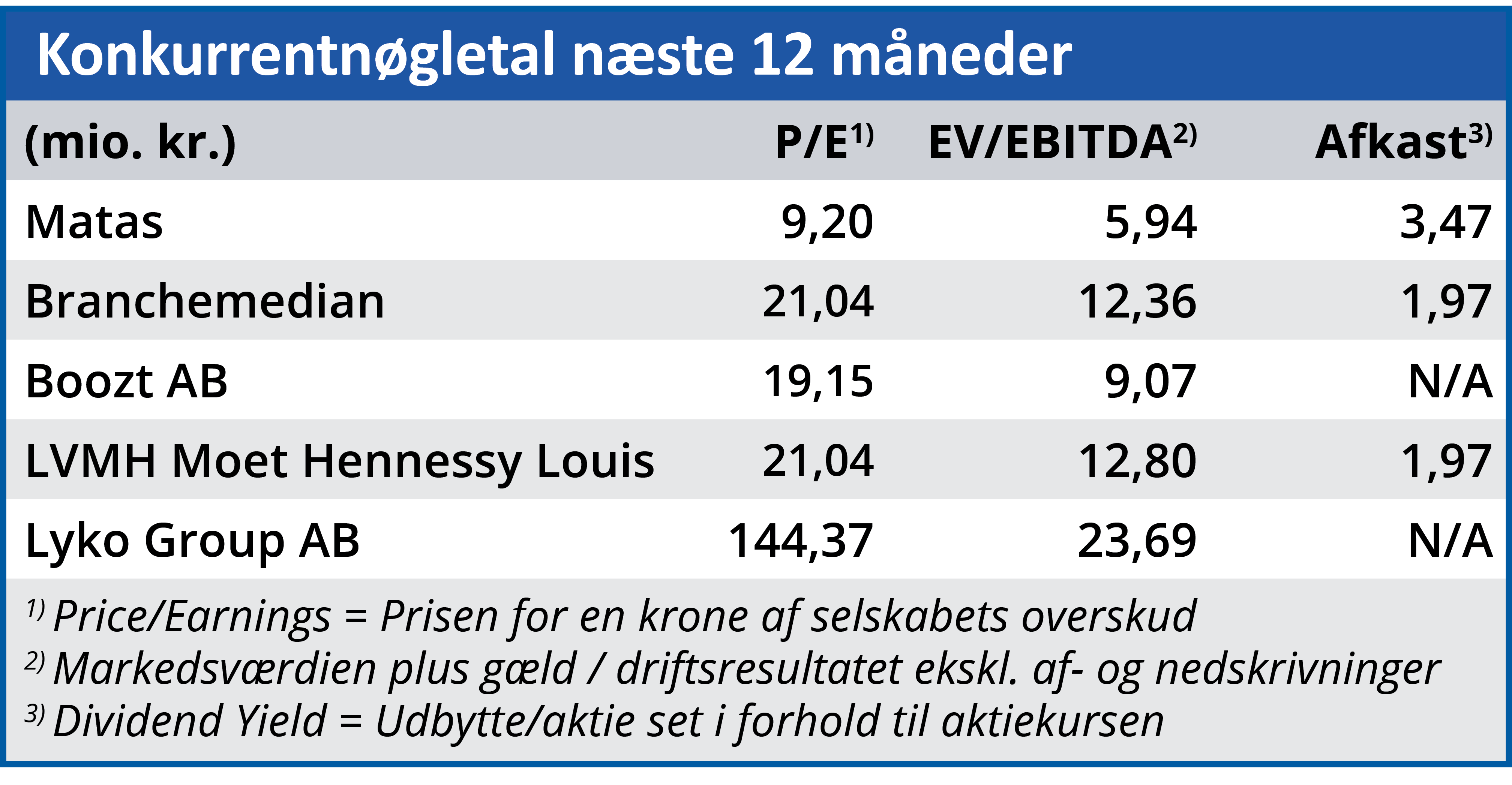

Price/Earnings igen under 10

Efter det store kursfald er værdiansættelsen igen nede i, hvad vi må betragte som et meget interessant område. Et område, der basalt set kun afspejler en meget ringe tro på, at Matas kan lykkes med næste led i den digitale strategi.

Med udskydelsen af det nye store logistikcenter er der skabt en vis usikkerhed om den fremtidige strategi, selvom ledelsen gjorde det klart, at forsinkelsen ikke betyder noget for de finansielle ambitioner og målsætninger for 2025, hvor omsætningen skal krydse 5 mia. kr.

Usikkerheden om recession og inflation har givetvis også ramt aktien, og med de forholdsvis små udsving, der skal til for at definere succes eller fiasko i en lav-vækstcase som Matas, er det vores indtryk, at investorerne ser et halvtomt glas, når de kigger på Matas i øjeblikket.

På baggrund af den succesfulde omlægning og fintuning af forretningen de senere år, har vi fortsat tillid til, at man kan eksekvere på strategien, og at der derfor på sigt stadig ligger et betydeligt kurspotentiale i, at investorsynet på Matas ændres fra retail-forretning til online-forretning.

I det lys kan det synes dumt at ændre vort kursmål på 155, som vi stadig pejler efter. Vi må dog også blankt erkende, at den seneste aktienedtur meget sandsynligt har udskudt det et godt stykke tid. På 6 måneders sigt anser vi det ikke længere for særlig sandsynligt, og vi justerer derfor vort pejlemærke til 115.

Trods en gearing i den lave ende af målsætningen og et lavere investeringsniveau fastholdes udbyttet på 2 kr/aktie. hvilket modsvarer 2,5 % direkte afkast ved den nuværende kurs. Begrundelsen er forsigtighed, men mon ikke der også ligger et eller flere mindre opkøb og venter, som kan supplere og udvide forretningen – måske især af varemærker/brands.

Aktuel kurs: 86,00

Kursmål (6 mdr.): 115,00