For NKT ser Ukraine-krigen ud til at medføre en række positive afledte effekter. Der synes at være bred politisk opbakning til målet om energiuafhængighed fra især Rusland, hvilket givetvis vil være godt for NKT, som kan levere kabler til den betydelige opgradering af den elektriske infrastruktur.

Efter en nedtur på linje med store dele af markedet igennem januar og februar, dvs. et fald på op imod 20 procent, er NKT kommet stærkt tilbage i løbet af marts måned.

Stigningerne til NKT-aktien er kommet i klar forventning om, at der bliver sat endnu mere tryk på den grønne omstilling for at sikre uafhængighed fra Ruslands råvare-/energieksport. Udbygning med flere vindmøller og anden grøn elektricitet kræver en markant opgradering af infrastrukturen.

Det har hele tiden ligget i kortene og er som sådan ikke en overraskelse, men sandsynligheden for, at den grønne omstilling køres igennem, er kraftigt øget, ligesom hastigheden og ambitionsniveauet også er løftet.

Alt det er positivt for NKT som leverandør af kabelløsninger til elnettet, og det styrker troen på, at selskabet kan levere den vækst og det indtjeningsløft, som er stillet i udsigt i den nuværende strategiplan fra slutningen af 2020. Ambitionerne er en gennemsnitlig årlig organisk omsætningsvækst på 10 procent målt fra 2019 og frem, samtidig med et løft af EBITDA-marginen til 10-14 procent.

NKT’s årsregnskab for 2021 satte konkrete tal på det højspændingsmarked, som NKT kan adressere i EU, USA, Mellemøsten og enkelte andre steder. Markedet var på ca. 5 mia. euro i 2021, og ser man på de planlagte udbud, forventes markedet i perioden 2022-2024 at vokse til gennemsnitlig 7-8 mia. euro om året.

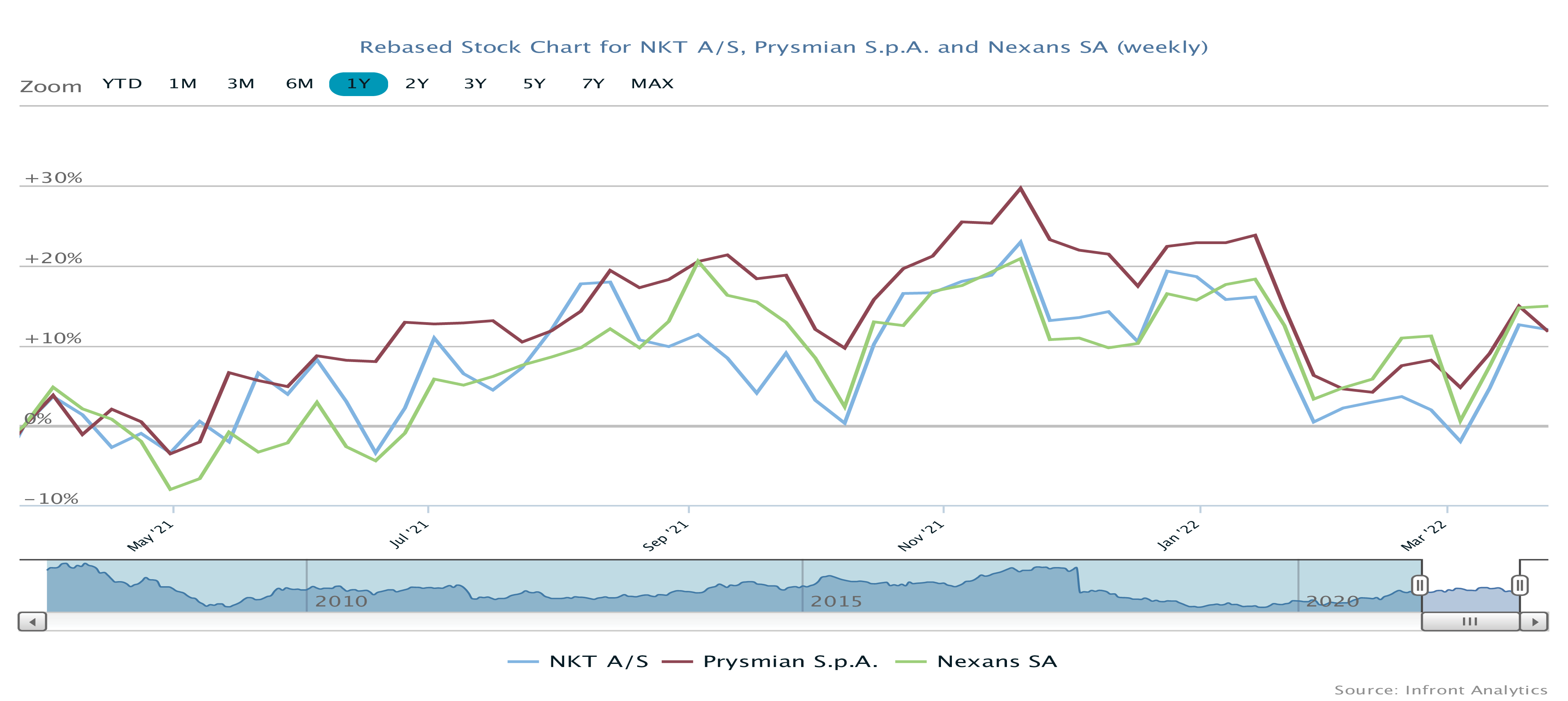

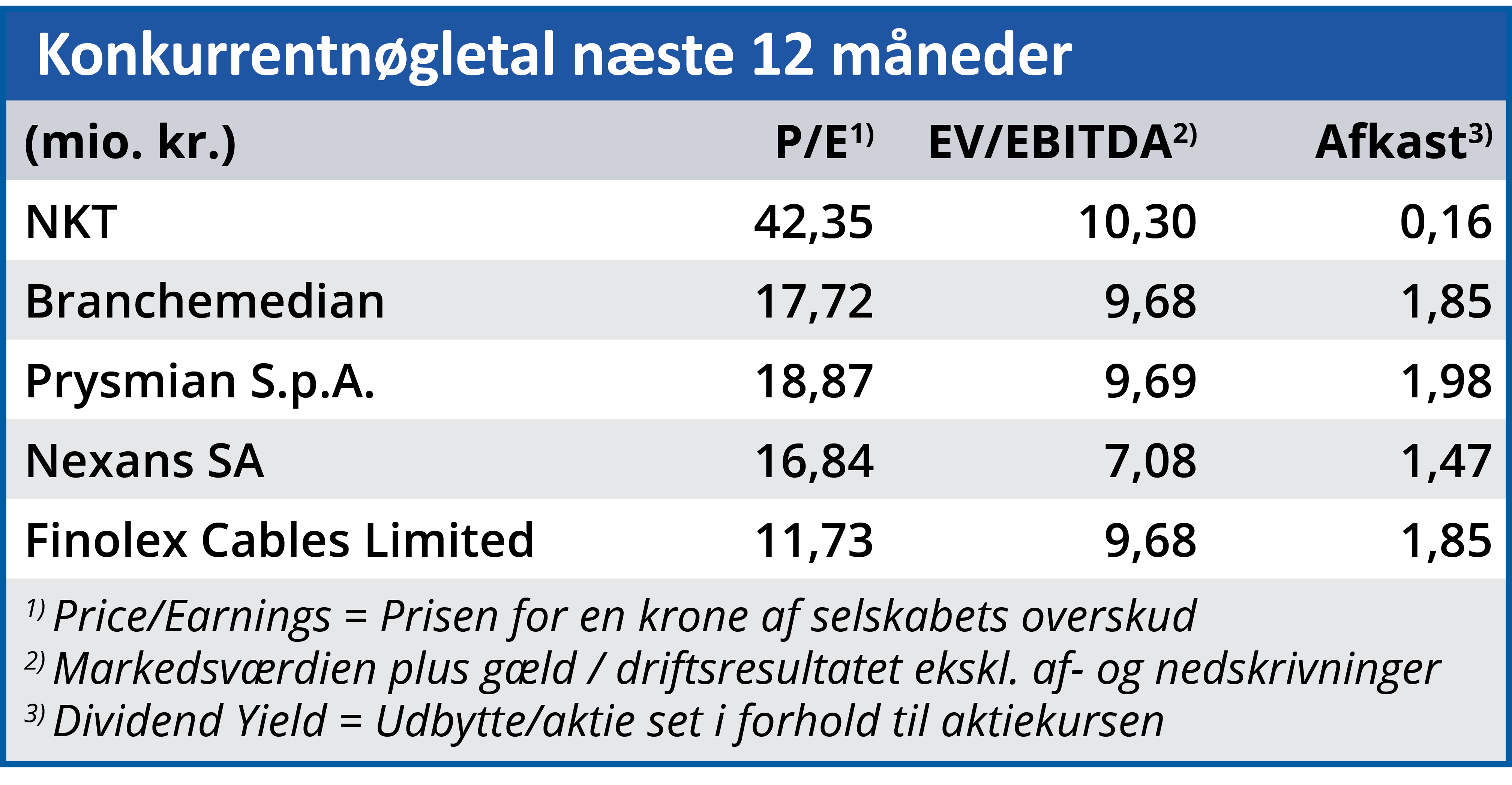

Med overordnet set tre store spillere på markedet i form af NKT, Prysmian og Nexans er der i hvert fald en solid base for vækst, hvis NKT kan fastholde sin historiske markedsandel, som er i 20’erne.

For 2022 er forventningen til NKT-kabelforretningen en omsætning på 1,35-1,45 mia. euro (i standard metalpriser) og et operationelt EBITDA på 130-155 mio. euro. Det skal ses i forhold til en sammenlignelig omsætning på 1,26 mia. euro i 2021 med et operationelt EBITDA på 131,1 mio. euro, og det var endda et år, hvor man investerede i opgraderinger på selskabets fabrikker i Köln og Karlskrona.

Vi så i januar og februar, hvor hårdt NKT-aktien blev ramt, da frygten for rente-/inflationsstigninger fik fat. Der er ikke ændret på, at NKT er en vækstaktie, hvor en stor del af indtjeningen ligger ude i fremtiden, og derfor er den stadig ekstra udsat, når rentefrygten stiger hos investorerne.

Til gengæld ser det også ud til, at der nu er så stor politisk opbakning til den grønne omstilling og energiuafhængighed i særligt EU, at væksten i markedet kan vare i hvert fald hele dette årti. Det bør give ro i maven hos investorerne og dermed på sigt også kursstigninger, når væksten materialiserer sig i konkrete indtjeningsforbedringer.

I forhold til indtjeningen er aktien ikke billig, og der er allerede indbygget forventning om markante indtjeningsforbedringer de næste par år.

På kort sigt skal man heller ikke overse, at mange andre aktier er blevet billigere, og da aktiemarkedet er et relativt spil, begrænser det også upsiden på kort sigt for NKT. Vi sætter et 6 måneders kursmål på 340, svarende til den seneste kurstop, i forventning om, at den positive understrøm i aktien vil fortsætte.

Aktuel kurs: 309,00

Kursmål (6 mdr.): 340,00