Efter flere års stilstand er ChemoMetec kommet godt fra land i det nye regnskabsår 2024/25, hvor det allerede blev til tre opjusteringer inden 2. kvartalsregnskabet i starten af februar. Men 60 pct af omsætningen i 1. halvår gik til USA/Canada, så her ligger en ikke ubetydelig toldrisiko.

Den seneste opjustering den 10. januar løftede både omsætning og EBITDA et nøk mere, således at forventningen aktuelt er en omsætning på 470-490 mio. kr. og et EBITDA-resultat på 250-260 mio. kr.

Efter 1. halvår har ChemoMetec allerede 252 mio. kr. omsætning i hus, hvilket er lige over halvdelen af den opjusterede forventning. På EBITDA har man 135 mio. kr. i hus, hvilket også er lige over halvdelen af årsforventningen. Med andre ord er der altså plads til, at man i 2. halvår af regnskabsåret gør det lidt ringere end i 1. halvår uden at misse årsforventningen.

ChemoMetec skriver i halvårsregnskabet, at væksten forventes at gå ned i tempo i 2. halvår af regnskabsåret, fordi det tager tid for kunder at validere maskinerne, før man køber stort ind. Da man forventer at opstarte flere valideringsprocesser i 2. halvår, siger man dermed indirekte, at de igangværende valideringsprocesser, som kan nå at føre til omsætning i 2. halvår, ikke er på samme niveau som i 1. halvår.

Det hører med til historien, at 60 pct af omsætningen i 1. halvår gik til USA/Canada, og det er ikke til at sige endnu, hvor stor effekt de kommende toldsatser vil få for en forretning som ChemoMetec.

Men indtil videre kan vi i hvert fald konkludere, at det umiddelbart kun er pharmaselskaberne, der i første omgang er sluppet udenom tolden. De mange medtech-selskaber ser ikke ud til at være undtaget, og selvom ChemoMetecs instrumenter er vigtige for kunderne, kan en stor prisstigning få salgsprocesser til at gå langsommere.

Med et kursfald på 8,5 pct. fredag og 30 pct. den seneste måneds tid siden toppen i slutningen af februar er ChemoMetec bestemt blevet mere ædrueligt prissat, og handler nu til en Price/Earnings i omegnen af 35-40. Det store spørgsmål er imidlertid, om toldkrigen sætter en kæp i hjulet på den væksthistorie, som selskabet ellers var flot i gang med at genskabe.

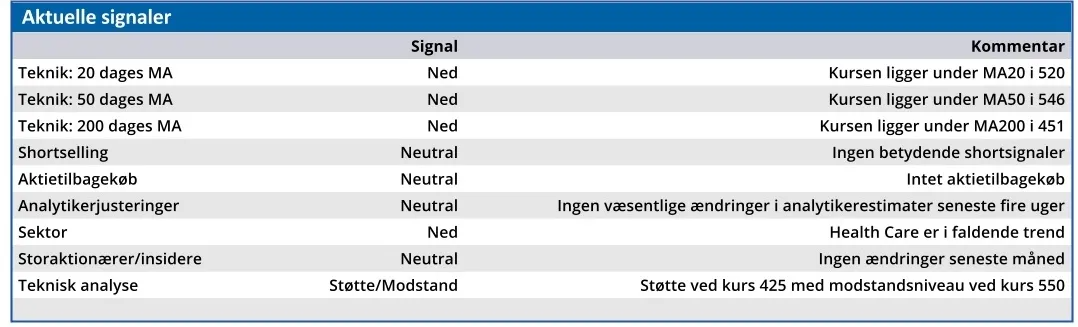

Investorernes forventning er givetvis skruet noget ned nu, hvor kursen hedder 425. Med den usikkerhed, der p.t. eksisterer i verden, er sandsynligheden for endnu en opjustering i april sænket betydeligt.

Usikkerheden er høj, og det vil – alt andet lige – være unødvendigt for selskabet at sætte tilliden på spil ved at opjustere allerede i april, hvis ikke man har 100 pct. styr på omsætningen i regnskabsårets sidste kvartal.

Med toldrisiko, svækket dollar og 60 pct af omsætningen i USA/Canada er der modvind p.t., og det bliver svært at levere overbevisende optimisme på helt kort sigt. For en stadig ”dyr” vækstaktie kan det godt være udfordrende, og alene den nyskabte usikkerhed bør koste på kursen.

Vi sætter et lidt pessimistisk kursmål på 400 for at afspejle den kortsigtede modvind og usikkerhed.

Konklusion

Aktuel kurs 425,00

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 400

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.