Med MT Højgaard Holdings egne ord er 2025 et konsolideringsår, og det er næppe en dårlig idé, hvis man skal løfte forretningen et niveau mere i dette årti, og satse på at tage flere af de lidt større ordrer, som stiller store krav til risikostyringen. Aktien er miniput i forhold til Per Aarsleff, og rabatten er for stor, hvis MTHH formår at fastholde marginen i de kommende år.

MTHH leverede 10.682 mio. kr. i omsætning i 2024 og et flot EBIT-resultat på 486 mio. kr. efter to opjusteringer hen over året. Med en EBIT-margin på 4,5 pct. i 2024 fastholdt MTHH det solide indtjeningsniveau for tredje år i træk.

Med en omsætningsforventning på 10,0-10,5 mia. kr. er der reelt en lille tilbagegang på toplinjen, men niveauet på den rigtige side af 10 mia. kr. synes fastholdt. Ordrebogen på næsten 20 mia. kr. svarer dermed stadig til to års omsætning og giver en god visibilitet i forretningen.

Den store børsnoterede konkurrent her i Danmark – Per Aarsleff, som på mange måder kan siges at have førertrøjen indenfor entreprenørbranchen – leverer i disse år en margin over 5 pct. og er målt på omsætning cirka dobbelt så stor som MTHH.

I grove træk er der udsigt til en Price/Earnings 2025 omkring 6-7 og dermed umiddelbart en pæn rabat i forhold til f.eks. Per Aarsleff.

Aktiekursmæssigt må vi konstatere, at de lavthængende frugter er ved at være plukket i takt med, at forretningen har tjent gode penge tre år i træk. Likviditeten i aktien er steget, det udenlandske ”eventyr” er så godt som historie, og kapitalen flyder igen i retning af aktionærerne med det første udbytte i flere år.

Med udsigten til, at 2025 bliver et konsolideringsår, hvor MTHH skal bekræfte, at de senere års resultatmæssige udvikling for alvor er holdbar, er det svært at se et stort potentiale i kursen i år.

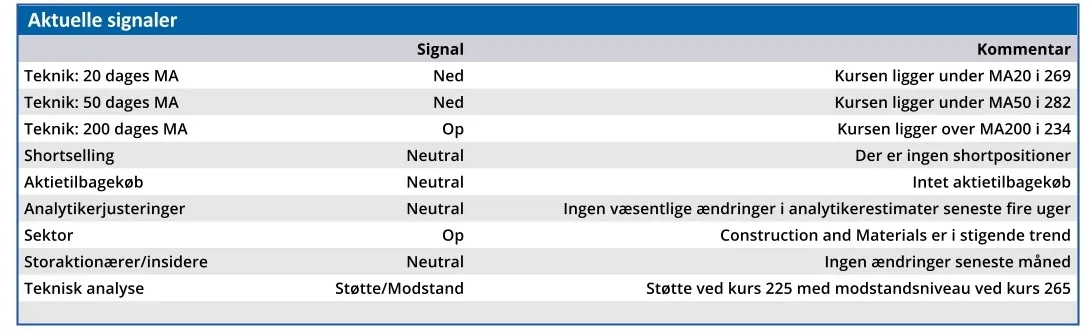

Aktien er stadig til den illikvide side, og det kan til tider give nogle voldsomme udsving over relativt kort tid. Aktiekursen toppede i 320 kort før regnskabet, og med et efterfølgende fald på 20 pct. til det aktuelle niveau ser vi igen basis for en kursstigning op mod 300 svarende til Price/Earnings omkring 7.

Mantraet i de senere års turnaround har været mindre ordrer og lavere risiko, og dermed heller ingen større projekter, der kan gå galt og sluge hele overskuddet.

Selskabet ønsker igen – og det er formentlig også en nødvendighed for at vokse yderligere – at være med i spillet om de lidt større ordrer i de kommende år, og det største spørgsmål for investorerne er, om det kan gøres, uden at risikoen øges, eller lønsomheden sænkes.

MTHH indikerer, at det er tilfældet, men for investorerne er det stadig det store uafklarede spørgsmål. Kan det besvares med et ja, ligger der helt sikkert flere kursstigninger forude.

Konklusion

Aktuel kurs 242,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 300

Steen Albrechtsen

MTHH præsenterede på Økonomisk Ugebrevs Investor Konference 26. marts 2025. Se præsentationen her.

Disclaimer: Læs her om ØU’s aktieanalyser.