Netcompanys 3. kvartalsregnskab gav nok engang anledning til store kursudsving. Denne gang til den positive side, og det skyldes nok, at forventningerne var blevet for pessimistiske. For det var ret beset et pænt – men ikke fremragende – resultat indenfor egne forventninger.

Netcompany leverede en god præstation i 3. kvartalsregnskabet med tal for både omsætning, vækst og indtjening, der var marginalt højere end de gennemsnitlige konsensusestimater på forhånd. I det lys kan kursstigningen på henved 10 pct. på regnskabsdagen overraske en smule.

Først og fremmest må vi dog ikke glemme, at aktien faldt 4 pct. dagen før regnskabet til en aktiekurs lige under 300, og en lavere kurs end dagens laveste kurs på 292,60 skal vi tilbage til starten af september for at finde. Det er derfor nærliggende at konstatere, at forventningerne – også kursmæssigt – var sat lavt inden regnskabet.

Et løftet aktietilbagekøbsprogram fra 700 til 800 mio. kr. og en god fremgang i den vigtige danske forretning (som skuffede ved samme tid sidste år) var også vigtige faktorer til at fastholde den gode stemning omkring aktien.

Forventningerne til helåret om 7-10 pct. organisk vækst og en justeret EBITDA-margin på 15-18 pct. blev fastholdt. Da Netcompany efter årets første tre kvartaler ligger nogenlunde midt i intervallet for både omsætningsvækst (8 pct.) og indtjeningsmargin (17,1 pct.) er det svært at se et 4. kvartal presse helårsresultatet enten over eller under forventningen.

På den positive side tæller, at de fleste forretningsområder fortsat holder momentum og stille og roligt synes at være på vej mod et punkt, hvor alle leverer pæn vækst og efterhånden også en acceptabel indtjening. Her tænker vi især på de lidt mindre lande Holland og Norge, hvor forretningen stadig mangler størrelse, for at indtjeningssnebolden kan rulle stabilt og høste skalafordele. Men udviklingen synes at gå i den rigtige retning.

Den store græsk-/EU-fokuserede Intrasoft forretning leverer stabil og pæn vækst omkring 10 pct., mens indtjeningsmarginen på 11,6 pct. fortsat er udvandende i forhold til hele Netcompany.

Det var som ventet, da integrationen af den store Intrasoft-forretning til Netcompany-modellen vil tage en del år. Intrasoft arbejder også under flere langvarige kontrakter, hvor marginen næppe kan ændres i større stil.

Det samlede billede af Netcompany peger i retning af stabilitet, og at de fleste udlandseventyr efterhånden begynder at rulle i den rigtige retning.

Trods en frygt for, at efterspørgslen måske er lidt usikker næste år (på trods af udmeldingerne fra selskabet), så vurderer vi, at der overordnet er styr på forretningen, og at det principielt ”bare” er et spørgsmål om tid, førend resultaterne og væksten stille og roligt vil løfte aktiekursen.

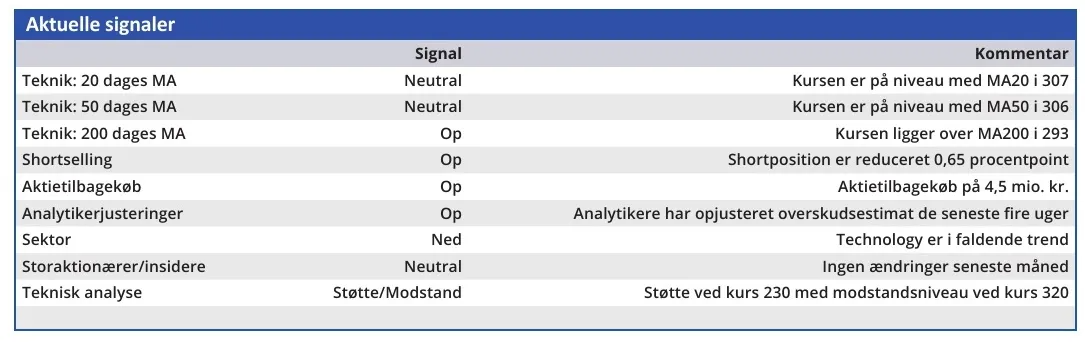

Aktien flirter igen med et tidligere toppunkt omkring kurs 320-330, og det virker oplagt at kigge mod 350-400 som et mere langsigtet kursmål i løbet af 2025. Det vil bringe Price/Earnings op omkring 20-22 for 2025, hvilket ikke synes voldsomt for en virksomhed, der næsten med garanti vil levere vækst.

Konklusion

Aktuel kurs 318,20

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 360

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.