NKT leverede ved halvåret en fedtfattig opjustering, der tiltrak sig for meget fokus, da den kan skabe usikkerhed om kabelkoncernens langsigtede profitabilitet. Regnskabet bekræftede, at NKT er inde på en langsigtet vækstrejse, baseret på udbygning af den europæiske energi-infrastruktur.

Opjusteringen i forbindelse med halvårsregnskabet løftede omsætningsforventningen fra 2,37-2,52 mia. euro til 2,65-2,75 mia. euro. For EBITDA var opjusteringen mere beskeden fra 330-380 mio. euro til 360-390 mio. euro. Spændet er altså indsnævret en smule både i forhold til omsætning og EBITDA.

Målt på midtpunktet er omsætningen løftet med ca. 250 mio. euro, mens EBITDA kun er løftet med 20 mio. euro. Det er på sin vis kontraintuitivt i NKT’s kapitalintensive forretning, hvor der bør være store skalafordele. Ikke mindst når kapacitetsudnyttelsen er høj og konkurrencesituationen god.

NKT leverede i 2. kvartal en EBITDA-margin på 14,5 pct. og 13,8 pct. i 1. halvår. Og 13,8 pct. i hele 2024. Så står det klart, at opjusteringen er noget kaloriefattig, da et 20 mio. EBITDA løft på 250 mio. omsætning svarer til en margin omkring 8 pct. Her må vi udlede af den store fokus på variation orders, at de udgør en oplagt forklaring.

Selvom NKT ikke har nogen officiel definition af variation orders, er det ordrer, der vedrører ændringer eller variationer af eksisterende kontrakter. Og de kan altså komme med en lavere margin og være flygtige af natur.

For præstationen i 2. kvartal springer det også i øjnene, at den organiske vækst i Solutions var på hele 18 pct. til 450 mio. euro, mens EBITDA-resultatet var uændret 66 mio. euro mod 67 mio. sidste år. Det skaber usikkerhed om, hvorvidt NKT kan sikre, at den store forventede vækst også ender på bundlinjen.

NKT er en investeringscase, der handler om udviklingen de efterfølgende år, hvor de store kapacitetsudvidelser er færdige, og man for alvor begynder at se de senere års ordreprisløft slå igennem.

Her er det værd at minde om NKT’s egen 2028 ambition om et EBITDA-resultat på mindst 700 mio. euro. Det bør lede til et yderligere løft af bundlinjen, selvom afskrivningerne også må forventes at stige, når de mange investeringer i ny kapacitet er på plads.

For NKT ser resten af dette årti fornuftigt ud, og der er klare indikationer på, at det i hvert fald i de første par år ikke vil være et problem at fylde den nye 2027-kapacitet ud.

Af ordrebogen på over 10 mia. euro indenfor den vigtige Solutionsdivision (de store højspændingskabler/-

projekter) er 40 pct. relateret til havmøller, som er inde i en svær periode. Især i USA, men også i Europa.

I modsætning til Ørsted og Vestas har NKT-aktien til gengæld klaret sig pænt igennem de sidste par år, og det understreger, at NKT’s eksponering er noget bredere og sundere, og funderet i et forretningsområde, hvor der endnu er en skæv balance mellem udbud og efterspørgsel.

Konklusion

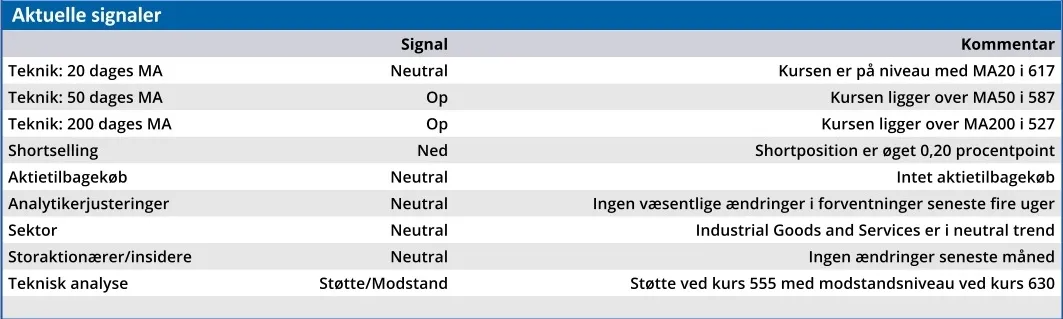

Aktuel kurs 636,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 680,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.