De sidste par år har NNIT’s aktionærer tålmodigt ventet på, at virksomhedens omstruktureringer og frasalg skulle vise resultater i både regnskaber og aktiekurs. Nu er der kommet en hjælpende hånd til kurscomebacket i form af opkøbsrygter. Men om der er hold i dem på kort sigt er en anden sag. På 1-2 års sigt er et bud på kurs 150-200 imidlertid muligt.

For 14 dage siden blev en række rygter ført til torvs om, at ”en række potentielle bydere” regner på muligheden for at afnotere selskabet. Det gav straks anledning til en pæn kursstigning fra 110-115 til over 130.

En pæn stigning, men heller ikke stor nok til, at man for alvor kan sige, at det er tale om seriøse rygter og et snarligt bud på vej.

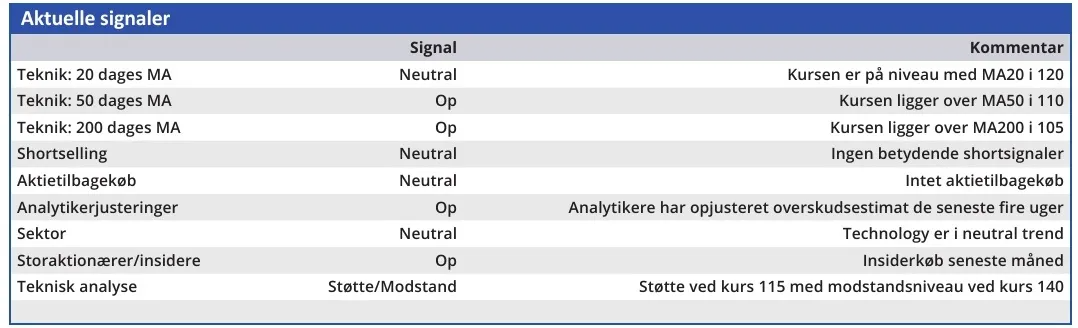

Vi nøjes med at konstatere, at der dagen efter rygterne i pressen og kursstigningen kom et ikke ubetydeligt insiderkøb fra et bestyrelsesmedlem på en halv million kroner. Det taler for, at der ikke ligger et bud lige om hjørnet, eller i hvert fald ikke et bud eller interessetilkendegivelse, der på nogen måde har været forbi bestyrelsen endnu.

Men man kan sige, at ånden nu er ude af flasken, og efter opsplitningen af NNIT, hvor den lidet profitable serverforretning blev frasolgt, er banen nu kridtet op for, at NNIT igen kan blive splittet op og solgt i en eller to bidder.

Måske ikke lige i denne måned, men qua den store koncentration i ejerskabet og selskabets svindende strategiske betydning for Novo Nordisk, findes der næppe et NNIT med Novo Fonden som majoritetsejer om et eller to år.

Der bør være nok upside til, at man stadig kan berettige at være investeret i NNIT de kommende år, hvor man kan være med på det forretningsmæssige comeback, som NNIT er i gang med.

NNIT er i fuld gang med sin ”turnaround”, så det er oplagt at kigge lidt længere frem, hvis vi skal finde nogle mere rammende nøgletal at regne på.

Vi har tidligere argumenteret for, at en EBIT-driftsindtjening på 300 mio. kr. eller mere kan ligge i kortene, når man kigger frem mod 2026, som er sidste år i strategiperioden. Et EBIT-resultat på det niveau bør kunne aflejre ca. 250 mio. kr. på bundlinjen eller 10 kr. per aktie i 2026.

Potentielt kursmål på 150-200

Vor kursmål fra sidst på 130 er nu mere eller mindre indfriet. Med et NNIT i tocifret omsætningsvækst med en tocifret EBIT-margin mener vi godt, at en Price/Earnings på 15-20 kan forsvares. I det tilfælde taler vi med udgangspunkt i 2026-estimatet om en mulig overtagelseskurs på 150-200.

Når den aktuelle ”interesse” formentlig er kølnet på kortere sigt, sætter vi et nyt kursmål på 150 for at illustrere, hvilken vej vi ser aktien gå på 6-12 mdr. sigt.

Primært på grund af den fortsatte bedring i forretningen, men også sekundært fordi ”Der sjældent går røg af en brand, uden at der er ild…”. Med SimCorp så vi f.eks. at de første overtagelsesrygter blev bragt i pressen i august 2022, hvorefter der gik hele otte meget stille måneder, før der kom et tilbud på bordet ultimo april 2023.

Konklusion

Aktuel kurs 123,80

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 150

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.