NNIT’s aktie har det svært efter flere nedjusteringer, og det er bestemt ikke blevet nemmere af, at kunderne nu sætter projekter på hold. Det begrænsede kursfald på den seneste nedjustering indikerer dog, at der snart ikke er mere tillid at miste, og dermed kan det kun blive bedre herfra.

Hvis en stor del af ens kunder er internationale life science virksomheder, der er afhængige af stabile regulatoriske rammer, attraktive finansieringsmuligheder etc., er der næppe feststemning i salgsafdelingen lige nu. Lægger man hertil uklarhed om pris- og produktionsreformer, der kobles til toldkrigen, er det forståeligt, at mange kunder flytter foden til bremsen nu, hvor sigtbarheden mildest talt er uklar.

Ovenstående er groft sagt situationen for NNIT, hvor især life science-kunderne holder igen med IT-projekterne. Den globale life science konsulentforretning udgør cirka halvdelen af NNIT, mens den anden halvdel er den danske offentlige og private forretning.

Omsætningen i 1. kvartal var med 464 mio. kr. helt flad i forhold til sidste års 463 mio. kr., og dermed også noget under konsensus om 5 pct. organisk vækst. Det er tydeligt fra NNIT’s beskrivelse, at starten på 2. kvartal formentlig har været endnu svagere og dermed langt fra forventningen i februar om 7-10 pct. organisk vækst for helåret.

2025 ser ud til at være et tabt år fra et investorsynspunkt – også selvom det tæller positivt, at NNIT allerede har reageret og sagt farvel til 100 ansatte i 1. kvartal og dermed skåret kapaciteten til for at fastholde indtjeningsmarginen på 7-9 pct. for året.

NNIT’s markedsværdi er 1,7 mia. kr., og for det får man en delvis nichebaseret IT-virksomhed med 1,9 mia. kr. i omsætning og relativt stabile fremtidsudsigter.

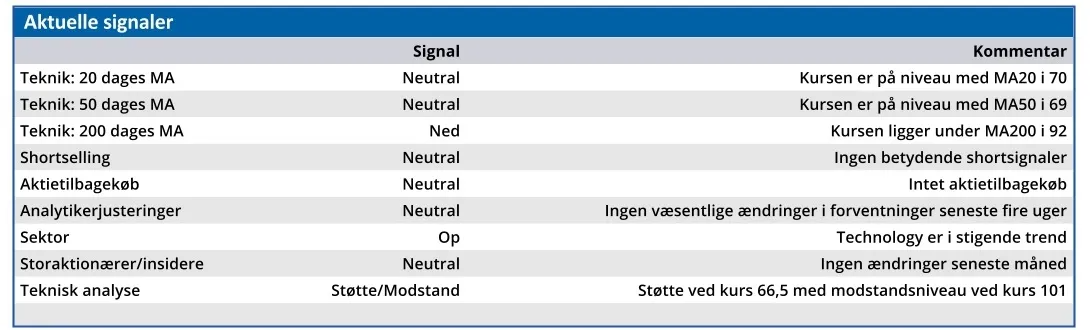

Kursfaldet på den nye skuffende nedjustering i maj er næsten ikke til at se, og det stiller det oplagte spørgsmål, om aktien overhovedet kan falde mere?

Handler det i stedet nu blot om at holde ud og vente på, at de bedre tider kan skimtes i horisonten? Den nuværende usikkerhed har skubbet horisonten længere væk, men så snart investorerne kan skimte den igen, vil det gøre underværker for kursen.

Med Polaris i ejerkredsen og et Novo Nordisk ejerskab, der ser ud til at have en begrænset levetid, ligger der helt sikkert nogle større forandringer og venter forude.

Det synes mere og mere oplagt, at den danske forretning, som er bredt favnende (både privat og offentlige kunder i forskellige brancher), på sigt ikke nødvendigvis behøver høre sammen med en international og specialiseret life science konsulentforretning.

NNIT er efterhånden blevet en lille virksomhed, og aktiekursen viser tydeligt, at interessen for selskabet er dalet. Formentlig kan man også argumentere for, at der skal ske noget med størrelsen på sigt, hvis man skal kunne følge sine kunder i en globaliseret verden. Enten skal NNIT blive større, eller også skal man lægges ind i en større enhed.

Konklusion

Aktuel kurs 70,60

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 90,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.