Det skorter ikke på årsager til, at man som investor skal gå i en bue udenom NNIT. Men med en ny CEO på vej, en forretning der bunder ud og en lidt overraskende kursstigning den seneste tid kan noget tyde på, at den lange nedtur endelig er ved at være ovre.

2025 blev endnu et år til glemmebogen for NNIT efter to nedjusteringer. Året startede med en forventning om 7-10 pct. omsætningsvækst, men endte med minus 3 pct. Det ramte også EBIT, om end man formåede at holde sig på et nogenlunde niveau med en margin på 5,3 pct. mod den oprindelige forventning på 7-9 pct.

Til gengæld var der endnu engang store ekstraordinære omkostninger på hele 82 mio. kr. i 2025 (67 mio. kr. i 2024), som i praksis slugte hele driftsindtjeningen.

Life Science forretningen sluttede 2025 virkelig dårligt af med et omsætningsfald på 11-27 pct. i de tre regioner (Europa, US, Asien) i 4. kvartal.

Indregner man den faldende dollar blev det faktisk til en omsætningsnedgang på hele 32,5 pct. i USA i 4. kvartal, hvilket tydeligt illustrerer den opbremsning hos kunderne, som NNIT har talt om pga. usikkerheder om bl.a. told og medicinpriser.

Den svage udvikling i forretningen fortsætter ind i 1. kvartal, hvor NNIT varsler midt-encifret negativ vækst, men dog et moderat positivt EBIT-resultat.

Hen over året ventes en gradvis bedring fra dels life science kunderne, men også en effekt fra allerede indgåede større offentlige kontrakter i den danske forretning, som er koncernens andet hovedsegment.

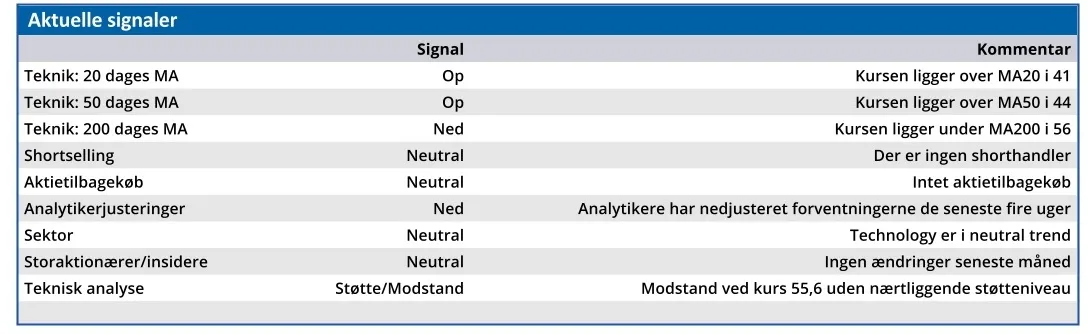

Aktien kan godt forsvare det nuværende kursniveau med en markedsværdi omkring 1 mia. kr., hvis man blot kan fastholde den nuværende omsætning og marginniveauet helt nede omkring 5-6 pct.

Det kræver blot, at de ekstraordinære omkostninger falder betydeligt. Da posten de senere år især dækker over omstruktureringer, er der begrundet håb om, at koncernen har bevaret sin indtjeningsevne trods den manglende omsætningsvækst.

5-6 pct. margin vil aflejre et stort tocifret millionbeløb på bundlinjen og som konsulentforretning i særligt det specialiserede life science område bør marginen kunne nå et betydeligt højere niveau.

Med udsigt til at forretningen måske er ved at bunde ud lige nu, er der begrundet håb om, at 2026 kan blive vendepunktet.

Positionerer man sig i en turnaround-aktie som NNIT lige nu kræver det tålmodighed, for når store investorer først har forladt en aktie, tager det tid, førend de eventuelt vender tilbage.

Omvendt skal der heller ikke meget positivt til, førend vi hurtigt kan se kurs 60 eller 70 igen, når køen ved udgangen er væk. En ny CEO kan være første skridt på vejen mod et lidt mere positivt nyhedsflow.

Holder man kursen hen over året, varer det ikke længe, førend fokus kan flytte sig mod 2027, hvor en moderat marginforbedring vil kunne give en indtjening på over 5 kr. per aktie.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i NNIT

Konklusion

Aktuel kurs 45,95

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 60,00

Disclaimer: Læs her om ØU’s aktieanalyser.