Trods pæne overskud halter det med indtjeningen i Norden, som igen i 2025 måtte have ”hjælp” fra skibssalg og den langsigtede ejerforretning til at hive et overskud hjem. Den kortsigtede forretning leverede igen et massivt underskud, og synes nu at være neddroslet, mens man øger satsningen indenfor special-/projektfragt, hvor indtjeningen bør være mere stabil.

Nordens overskud i 2025 på 120 mio. USD ser pænt ud, men når de 70 mio. USD er gevinster fra skibssalg bliver det mindre imponerende. Går vi et niveau dybere ser vi, at hele det resterende overskud – og mere til – er skabt af den langsigtede ejerskabsforretning.

Af Nordens EBIT-resultat på 144 mio. USD kommer 180 mio. USD fra ejerskabet (inkl. de ca. 70 mio. USD i salgsgevinster), mens den kortsigtede operatørforretning leverede 35 mio. USD i tab. Selvom det faktisk var en omtrentlig halvering af operatørforretningens tab, har den leveret tab hele otte kvartaler i træk.

Den kortsigtede forretning er baseret på fragtvolumen med Norden som mellemmand, der meget groft sagt har matchet deres kunders laster eller fragtopgaver med tilgængelige tørlastskibe. I den optimale verden skulle man levere overskud fra volumen og en lille indtjening på hver eneste skibsdag, og øget indtjening skulle i princippet komme fra vækst i antal skibsdage.

Sigende er det derfor, at antallet af skibsdage i den kortsigtede forretning faldt betydeligt i 2025 fra 146.000 dage til 114.000 dage. Mest markant var faldet i Dry Operator (large vessels), hvor skibsdagene faldt 25 pct., hvilket selvfølgelig er fint, når man opererer med et underskud per skibsdag, og det særligt er den division, der har leveret underskud de sidste to år.

Fokus er nu på at få mere stabilt indtjenende forretninger frem i lyset og blive en større del af forretningen. Det gælder først og fremmest den MPP-forretning man er ved at opbygge med fragt af større elementer og andre ikke-standardvarer på skibe.

F.eks. vindmøllevinger, store batterier, etc., men der tales også om havnelogistik og mindre tørlastopgaver (minor bulk). Vi er p.t. tvivlende overfor, om disse områder kan blive store nok til at gøre en reel forskel.

Spørgsmålet er også, hvad der er tilbage i Norden, hvis den kortsigtede forretning i hvert fald for en stund ligger underdrejet, og ikke ser ud til at kunne præstere den stabilitet, man tidligere har givet indtryk af?

Her er det oplagte svar skibsværdierne og værdien af de købs- og forlængelsesoptioner som Norden har. Den estimerede indre værdi er ultimo 2025 opgjort til 379 kr. per aktie.

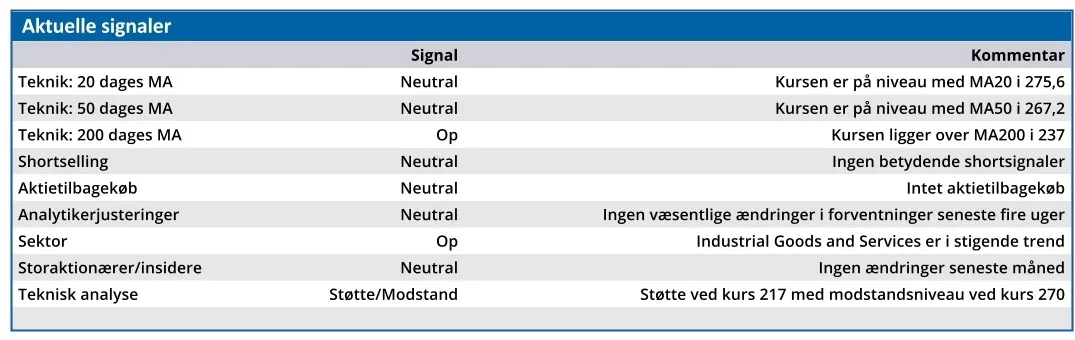

Den aktuelle kurs på 266 giver en rimelig sikkerhedsmargin op til indre værdi, og i denne nye virkelighed kan vi indtil videre godt tillade os at kigge mod en aktiekurs på 300 som et pejlemærke.

Til trods for udfordringerne i den kortsigtede forretning synes Norden ikke at være et helt dumt sted at vente. Shipping er cyklisk og volatilt, og vi tror det er for tidligt at se en nedadgående cyklus for tørlast og tank.

Konklusion

Aktuel kurs 271,40

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 300,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Norden

Disclaimer: Læs her om ØU’s aktieanalyser.