North Media steg 6,5 pct. ved offentliggørelsen af årsregnskabet 2025, men det skyldtes ikke selve tallene, som viste stagnation i omsætningen og tilbagegang i dækningsbidraget. Til gengæld signalerer forventningerne til 2026, at flere års investeringer, omstillinger og ekstraordinære omkostninger nu begynder at skabe indtjening.

North Medias årsregnskab for 2025 ændrer det underliggende indtjeningsbillede for koncernen, og det afspejlede sig i markedets reaktion i denne uge.

Kursen steg 6,5 pct., og det skyldes ikke selve regnskabstallene for 2025. Omsætningen på 1296 mio. kr. var således en stagnation i forhold til 2024, dækningsbidraget faldt 3,3 pct., og EBITDA faldt 18,8 pct. primært som følge af omstillingsomkostninger i tilkøbte SDR (Svensk Direktreklam).

Til gengæld blev EBIT forbedret markant til 66 mio. kr. mod minus 75 mio. kr. i 2024. Her ligger forklaringen dog i nedskrivninger på 155 mio. kr. i SDR i 2024. Korrigeres herfor var der reelt tale om en tilbagegang.

Når kursen alligevel steg, skyldes det altså ikke fortidens resultater. Forklaringen ligger to steder:

For det første forventes SDR ganske vist stadig at give et driftsunderskud (EBIT) på 20-35 mio. kr., men trækkes de ikke-likvide poster af- og nedskrivninger ud af regnskabet, dukker EBITDA-forventningen op, og den ligger i intervallet minus 9 til plus 6 mio. kr. Altså nogenlunde balance.

Sammen med FK Distribution udgør SDR den del af koncernen, som kaldes Last Mile, og her forventes et EBIT på 80-110 mio. kr. i 2026. Det skal ses i forhold til et EBIT på 85,3 mio. kr. i 2025.

For det andet forventes North Medias anden del, Digital Services, at give et EBIT-overskud på 12-24 mio. kr. i 2026. Det dækker over et overskud på 35-40 mio. kr. i BoligPortal og et underskud på ca. 10 mio. kr. i både Dayli og Bekey.

Dayli er udskilt fra FK Distribution, og med et enkelt år som selvstændigt selskab falder det udenfor bedømmelse. Bekey har til gengæld været en del af North Media i flere år uden at have været i stand til at vokse. Fokus har i 2025 været på en turn-around proces, og der forventes et break-even resultat i 2027.

Når de to dele af koncernen ses som en helhed, melder North Media om en forventet stagnation i omsætningen. Men et forventet EBIT på 75–117 mio. kr. er et betydeligt løft i forhold til EBIT-overskuddet på 66,2 mio. kr. i 2025.

Fremgangen i dette resultat er vigtig, da den øger troen på, at det strukturelle volumenfald i koncernens suverænt største division, FK Distribution, ikke nødvendigvis trækker koncernresultatet med ned.

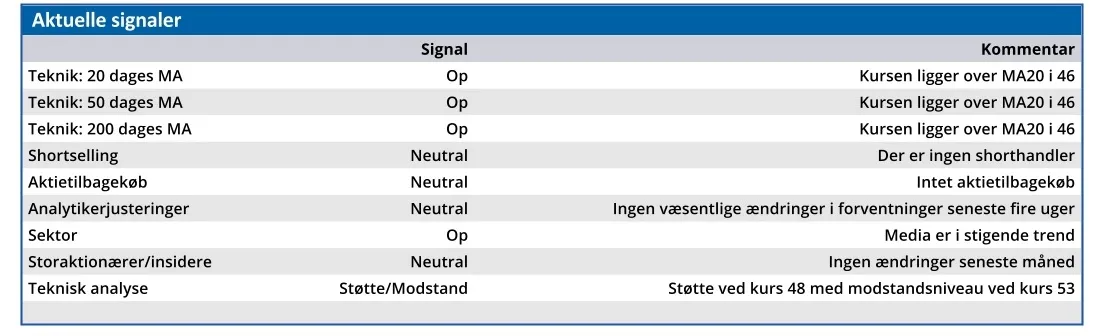

North Media er de seneste to år blevet handlet til 20 pct. under den indre værdi, hvilket ikke giver mening i et overskudsgivende selskab med en beholdning af værdipapirer og likvider på næsten 1 mia. kr.

Det udtrykker investorernes manglende tro på selskabets fremtid, men den frygt bør nu reduceres. Vi hæver kursmålet fra 45 til 60.

Konklusion

Aktuel kurs 52,60

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 60,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.