North Medias indtjening er kraftigt stigende, men fremtidsudsigterne for selskabets indtjening er usikre. Det kan dog ikke begrunde den aktuelle værdiansættelse, som er 50% for lav.

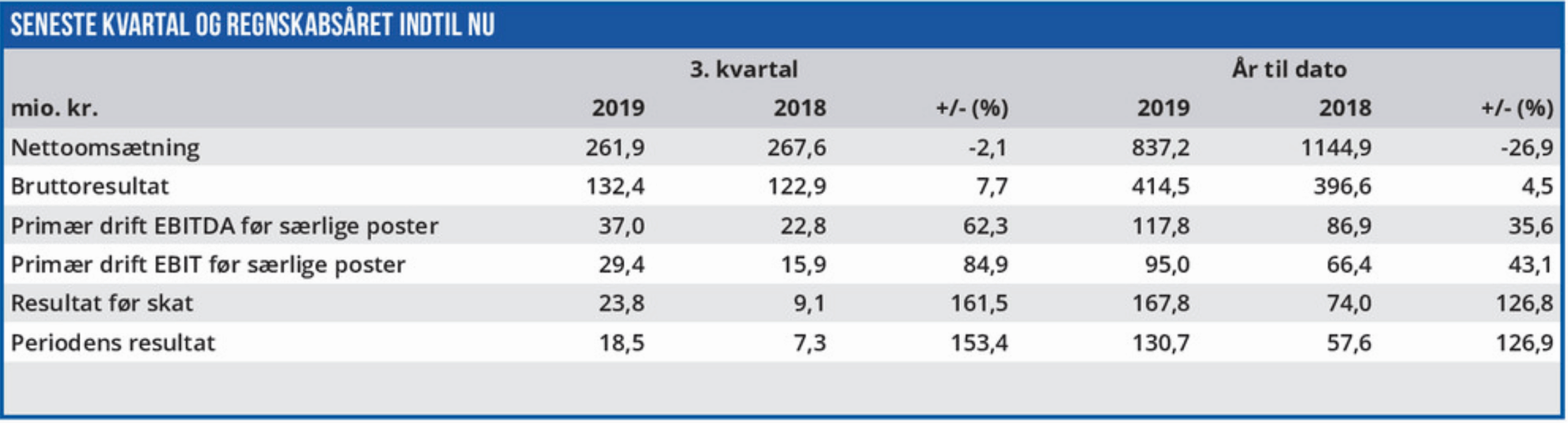

Dagen før offentliggørelsen af 3. kvartalsregnskabet opjusterede North Media forventningerne til indtjeningen i 2019 betydeligt. Hvor man tidligere havde forventet et primært driftsresultat (EBIT) i intervallet 120-140 mio. kr. hæves forventningerne nu til intervallet 145-160. Til gengæld indskrænker man forventningerne til omsætningen en smule, så den nu forventes at ligge i intervallet 1110-1140 mio. kr. mod tidligere 1110-1160 mio. kr.

En markant stigning i indtjeningen følger normalt ikke af en reduktion i omsætningen, men for North Media kommer presset på omsætningen ikke som en overraskelse. Det altdominerende selskab i koncernen er FK Distribution med 82% af omsætningen, og her er målet for 2019 at fastholde omsætningen fra 2018.

Uden et stigende omsætningsbidrag fra koncernens største selskab slår en forventet tilbagegang i omsætningen hos North Media Aviser på 11-16% igennem på koncernregnskabet med fuld kraft. Omsætningen påvirkes også negativt af lukningen af uprofitable dele af BEKEY.

Til gengæld har North Media leveret en massiv fremgang i indtjeningen i årets første tre kvartaler. Den trækkes altovervejende af FK Distribution, men det er interessant, at North Media Online noterer et overskud på 5,2 mio. kr. i årets første tre kvartaler mod et underskud på 3,7 mio. kr. i fjor.

Det er ganske vist kun et lille tal i koncernregnskabet, men det betyder, at to af North Medias fire selskaber nu er overskudsgivende. Hidtil har FK Distribution været den eneste profitable del af koncernen, og på lang sigt er det problematisk, da selskabets forretningsmodel er under pres.

Underskuddet i North Media Aviser er mindre end på samme tidspunkt i fjor, men også her gælder, at der er tale om en presset forretningsmodel. Rationaliseringer og omkostningskontrol kan muligvis reducere underskuddet yderligere, men det er næppe fra denne division, at koncernindtjeningen skal komme fra de kommende år.

Det sidste selskab i koncernen, BEKEY, er gået tilbage i både omsætning og EBIT, men dette selskab udgør kun en lille del af koncernen.

Likvid beholdning på 53% af markedsværdien

Værdiansættelsen af North Media på længere sigt afhænger i høj grad af, hvor længe man tror den stærke indtjening i FK Distribution kan fastholdes, og hvor hurtigt koncernen kan etablere nye indtægtskilder.

Men på kort sigt bør også koncernens ekstremt solide finansielle fundament indgå i vurderingen. North Media har en likvid beholdning i form af aktier og kontanter på sammenlagt 425 mio. kr., og et cash flow fra driften på 107 mio. kr. efter 3. kvartal. Det giver grundlag for en betydelig udlodning til aktionærerne. Alene den likvide beholdning svarer til 53% af North Medias aktuelle markedsværdi. Eller de første 21 kurspoint af den aktuelle aktiekurs.

Selvom North Media bærer på en betydelig usikkerhed omkring sin langsigtede indtjening kan det ikke begrunde den lave værdiansættelse. Aktien er fordelagtig på alle nøgletal, og handles eksempelvis til en Price/Earning på 7. Vi anser aktien for at være undervurderet med 50%,

Børskurs på analysetidspunktet: 39,70 AktieUgebrevets kursmål (6 mdr): 60,00

Læs tidligere analyser af North Media her. Password er abonnent email, og adgangskode kan hentes her .