Novo Nordisks vækst i Wegovysalget i 2. kvartal var ikke så stor som ventet, og sammen med en kommentar om faldende priser var det nok til at forskrække de i forvejen lidt nervøse investorer og deres drømme om fremtiden.

Novo Nordisks omsætning voksede med 25 pct. i både 2. kvartal og for 1. halvår som helhed, og væksten kan blive højere i 2. halvår, da der guides en omsætningsvækst på 22-28 pct. for hele året. Heri er taget højde for, at der periodevis kan komme restriktioner på Wegovysalget pga. manglende kapacitet.

Ikke desto mindre var investorerne ikke tilfredse med halvårsregnskabet, og det kostede på aktiekursen, som faldt 7 pct.

Det afgørende øjeblik var formentlig, da det på telefonkonferencen i forbindelse med Wegovy blev sagt, at der med ”stigende volumen følger faldende priser”. Det var noget, som analytikerne straks begyndte at grave mere i, for lå der heri et vink med en vognstang om, at omsætningen fremover måske ikke bliver helt så høj som ventet, fordi priserne falder?

Novo-ledelsen fik hurtigt trukket i land med konstatering af, at markedsdynamikken fortsat handler om kapacitet og ikke om konkurrence på pris.

Priselementet handlede om, at man er begyndt at sælge i 20 amerikanske stater via den offentlige sygesikring, og at priserne her er lavere. Med andre ord var budskabet, at Novo også vil dække den del af markedet, hvor patienterne er ”mere skrøbelige”, og ikke har råd til at betale fuld pris. Så i Novos optik var det helt som forventet.

Wegovy nåede en omsætning på 11,7 mia. kr. i 2. kvartal, svarende til en fremgang på 57 pct. i faste valutakurser, og det var lidt under forventningen, som lå tættere på 13,5 mia. kr.

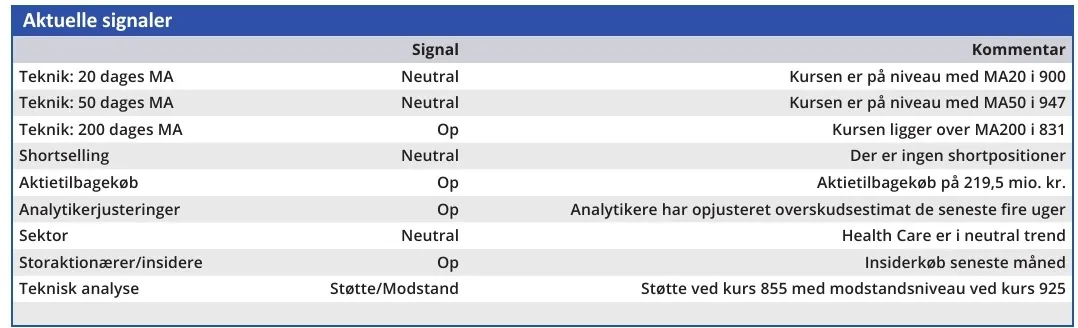

Samlet er det tydeligt, at den nylige generelle markedsuro har fået investorerne til at tænke sig om en ekstra gang, og overveje om træerne vokser ind i himlen for Novo Nordisk. Efter regnskabet har vi set en række nedjusteringer af kursmål fra bankerne, og selvom justeringerne i sig selv er små, så tager vi det som et signal om, at festen i Novo-aktien på kort sigt er gået i stå.

Zoomer vi ud og tager de langsigtede briller på, er vi imidlertid ikke i tvivl om, at festen nok skal komme i gang igen.

På telefonkonferencen var der en del fokus på 2. halvår, hvor Novo Nordisk vil fremlægge en række data fra pipelinen, som kan give øget tiltro til, at man har en afløser til Wegovy klar i kulissen.

Det er tydeligt, at der allerede nu er meget fokus på, hvad der kan komme efter Wegovy, og om Novo er klar til at stå distancen i den konkurrence af 2. og 3. generationsfedmemidler, hvor en lang række store konkurrenter forventes at melde sig på banen.

Når man vurderer kursudviklingen efter regnskabet, skal man heller ikke glemme, at aktien var faldet pænt fra toppen i midten af juli, hvor kurstoppen lå omkring 1050. Fra dagens kursniveau er der et potentiale på henved 20 pct., og selvom man ikke skal styrte ud og købe Novo Nordisk, så ser odds lidt bedre ud nu, hvor toppen af forventningerne og kursniveauet er skåret fra.

Konklusion

Aktuel kurs 918,60

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 1000

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.