NTG opjusterede adskillige gange i 2021, men alligevel er aktiekursen 16 procent lavere end i oktober 2021. Det er der en naturlig forklaring på, og vi ser NTG som et godt langsigtet køb.

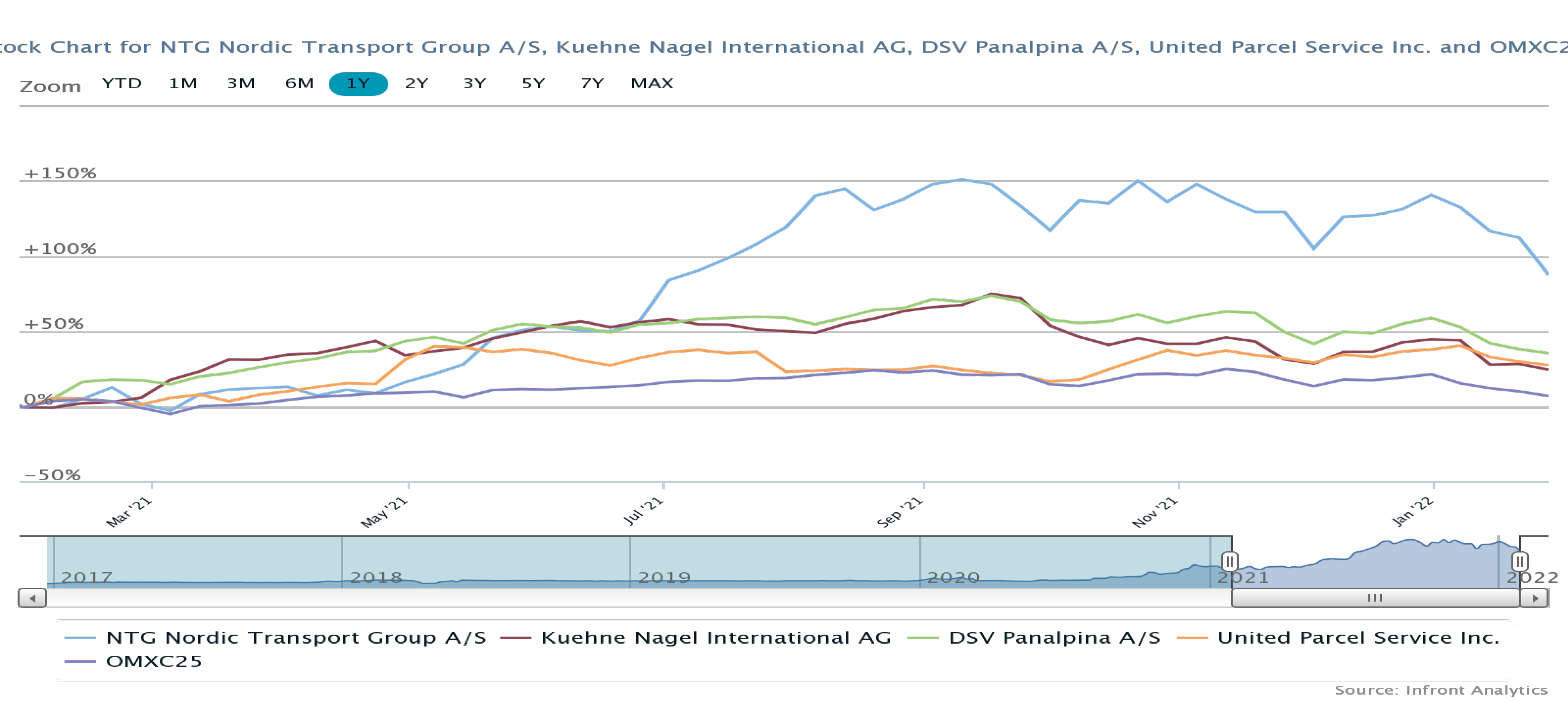

Ved vores seneste analyse af NTG var aktiekursen 555, men siden er den faldet 16 procent. Det kan virke overraskende for et selskab, som i 2021 må have nærmet sig en dansk rekord i opjusteringer. NTG’s første opjustering kom allerede i 1. kvartalsregnskabet, og derefter opjusterede man for anden gang to uger før halvårsregnskabet, for tredje gang to uger efter halvårsregnskabet og for fjerde gang i 3. kvartalsregnskabet.

Men der er ikke nødvendigvis nogen modsætning i disse forhold. NTG har hele tiden været en god langsigtet investering, men i efteråret 2021 begyndte advarselslamperne at lyse over markedets værdiansættelse af aktien.

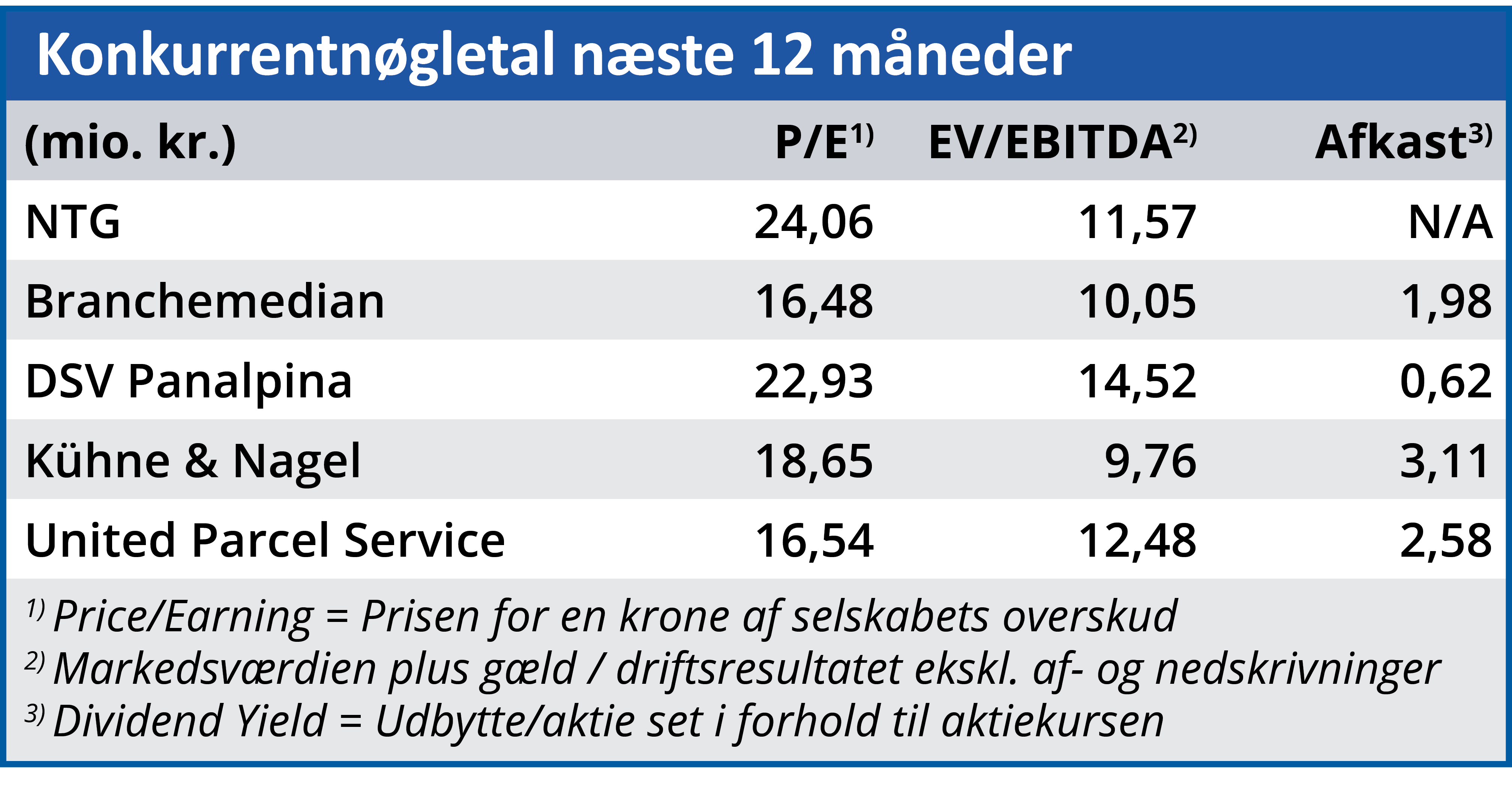

En eksplosiv kursstigning i 1. halvår af 2021 havde sendt NTG’s forventede Price/Earnings for de næste 12 måneder op på 34,63, og det var 115 procent højere end branchemedianen og 13 procent højere end den danske konkurrent DSV.

Selv med en betydelig vækst forude er det nødvendigt at indregne en vis usikkerhed og risiko i aktien, og den del af værdiansættelsen havde investorerne på kort sigt nedprioriteret ganske kraftigt.

Den naturlige konsekvens var en faldende aktiekurs på trods af, at NTG samtidig leverede en stribe opjusteringer.

Nu er udligningen af ubalancen mellem forventet indtjening og værdiansættelse imidlertid nået til et niveau, hvor NTG igen begynder at blive interessant. Ikke blot på lang sigt, men også indenfor en tidshorisont på under et år.

Selskabets forventede P/E er reduceret med 30 procent i forhold til oktober 2021, og afstanden til branchemedianen er faldet fra 115 procent til 46 procent. I sammenligning med DSV er forskellen i forventet P/E reduceret til under 5 procent.

Det store spørgsmål er herefter, om NTG vil være i stand til at fastholde væksten i et marked, hvor flaskehalse i den traditionelle kæde fra råvareudvinding til forbrugersalg må forventes at fortsætte i 2022?

Ud fra NTG’s egne udmeldinger i det seneste kvartalsregnskab har netop denne problematik været en af selskabets stærke sider i 2021. Man betegner selv evnen hos selskabets medarbejdere til at finde løsninger i et ”turbulent, ustabilt og komplekst” marked, som en af de væsentligste årsager til de finansielle resultater.

Med en organisk vækst på 24,8 procent i de første tre kvartaler af 2021 er det vanskeligt at argumentere mod dette.

Samtidig er forholdet mellem den nettorentebærende gæld ultimo 3. kvartal og den forventede EBITDA stort set i balance. Det betyder, at NTG må forventes at fortsætte sin markante vækst i 2022, og i det lys er en forventet P/E på 24 et godt tilbud.

Bruno Japp

Aktuel kurs: 427,50

Kursmål (6 mdr.): 470,00