Udsigten til en klar bedring i Vestas’ resultat de kommende år er nu klart underbygget, og det er nemmere for investorerne at se, hvordan Vestas når dertil, trods et svært 2025 med told og mange andre usikkerheder.

Aktiekursen viser meget tydeligt, hvordan investorerne så på 3. kvartalsregnskabet fra Vestas, der blev krydret med et aktietilbagekøbsprogram på 1,1 mia. kr. over den næste halvanden måneds tid.

Mens aktiviteten var på niveau med det forventede, og ordreindgangen endda en smule svagere end ventet, var det især på indtjeningen, at 3. kvartal skilte sig ud. Vestas leverede et EBIT-resultat på 416 mio. euro svarende til en EBIT-margin på 7,8 pct. Det er omtrent 100 mio. euro bedre end ventet, og markant over den ventede EBIT-margin på 5,7 pct. i konsensustallene.

Det er med andre ord tydeligt, at de senere års prisforhøjelser, effektiviseringer og mere stabile garantihensættelser omkring 3 pct. nu begynder at slå igennem i indtjeningen. Også selvom serviceforretningen stadig er i gang med sin ”genrejsningsplan”.

Samlet leverede Service en margin på 17,2 pct. i kvartalet, og der er således stadig et godt stykke op til de 25 pct., man på lang sigt agter at vende tilbage til.

Vestas er også i år tynget af, at offshore-forretningen er under opbygning, hvilket ses i det høje investeringsniveau for året. Fra 2026 og frem bliver det bedre, når produktionen er ved at være fuldt indkørt.

Mest bemærkelsesværdigt var måske den solide ordrehøst i USA, der endda kunne have været endnu bedre, hvis ikke toldusikkerheden havde udskudt nogle kunders beslutning, indtil der er større klarhed.

Det er en klar driver, at USA står med et stort energibehov, ikke mindst drevet af AI-datacentre.

Midtpunktet i 2025 forventningen er en omsætning på 19 mia. euro og et EBIT-resultat, der akkurat krydser milliarden og lander på 1045 mio. euro. Det er en fremgang på ca. 40 pct. på EBIT, og nogenlunde det samme på nettoresultatet, der kan forventes at ende lige over 750 mio. euro.

I 2026 er forventningen en ny fremgang på ca. 40 pct. og en lidt mere moderat fremgang i 2027 på 25 pct. til et niveau omkring 1,8 mia. euro. En EBIT på 1,8 mia. euro vil løfte bundlinjen til 1,3 mia. euro eller omkring 1,3 euro per aktie. Altså omtrent 10 kr.

Alt i alt ser vi en flot Vestas-præstation i en urolig verden, og vi ser ganske trygt på de kommende år, hvor marginløftet ser ud til at køre på skinner.

Kursstigningen er et tegn på, at tilliden til Vestas’ fremtid er på vej tilbage, for når man kan levere indtjeningsfremgang i det nuværende miljø, er der ved at være ganske godt styr på forretningen igen.

Vort hidtidige kursmål er nu mere end indfriet, og med en forventning om at den optimistiske stemning omkring aktien kun lige er ved at begynde, kigger vi nu højere opad. Længere fremme i cyklussen skimter vi en kurs på 200 eller mere, men vi sætter i første omgang kursmålet på 175.

Konklusion

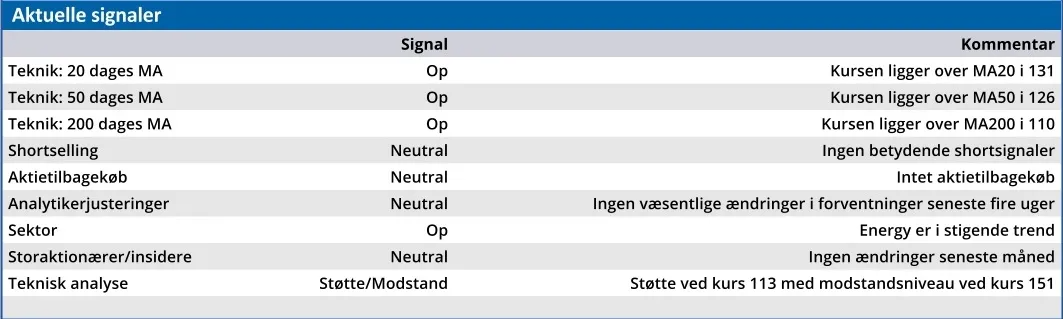

Aktuel kurs 151,60

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 175,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Vestas

Disclaimer: Læs her om ØU’s aktieanalyser.