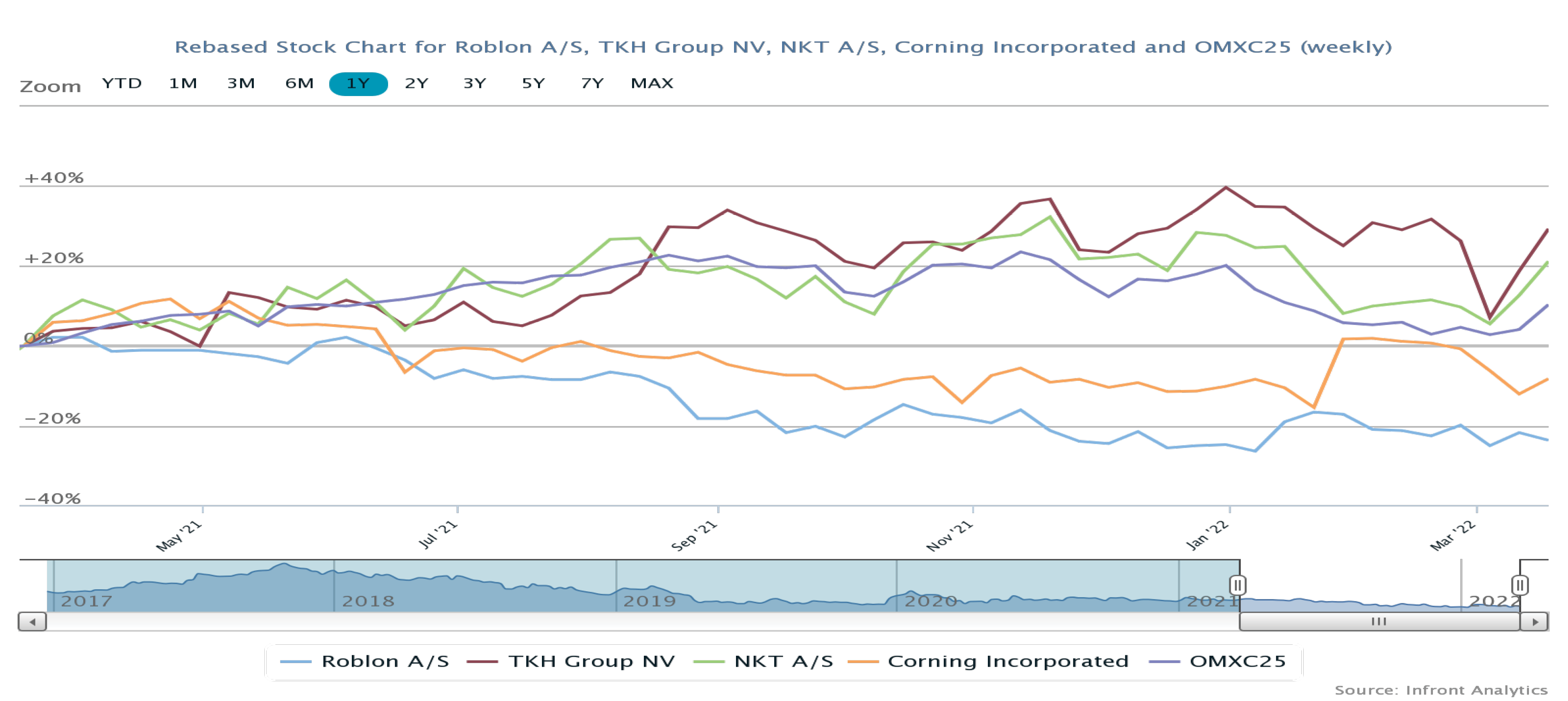

Roblon har nedjusteret forventningerne adskillige gange de seneste par år, og det afspejles tydeligt i aktiekursen. For tre år siden kostede en Roblon-aktie 273 kr., men i dag er prisen næsten halveret. Men måske er der nu lys for enden af tunnellen.

Et enkelt 1. kvartalsregnskab er ikke meget at bygge fremtidsforventninger på. Men eftersom Roblon har leveret en hel del nedjusteringer de seneste par år, bør det alligevel vække interesse, at selskabet i 1. kvartal leverede højere omsætning og indtjening end forventet. Ikke mindst fordi Roblon også opjusterede forventningerne en måned før det seneste årsregnskab.

Som investor er disse oplysninger interessante, da aktiemarkedet har for vane at reagere på forventninger til regnskabstal, som ligger 6-9 måneder ude i fremtiden. Hvis Roblon har nået bunden mht. både omsætning og indtjening. stiger sandsynligheden for, at det også er tilfældet for aktiekursen. Men er bunden nået, eller var 1. kvartal bare et enkelt godt kvartal, før det igen går nedad?

Risikoen eksisterer, men flere forhold trækker i modsat retning.

Først og fremmest er Roblons dårlige regnskabstal de seneste to år ikke konsekvensen af en dårlig ledelse eller en kikset forretningsstategi.

I ØU Formue 02/2022 beskrev vi de specifikke forhold, som Roblon har været ramt af de seneste år, og her spiller Covid-19 en stor rolle. Selvom generne fra Covid-19 langt fra er overstået, er det næppe overoptimistisk at betragte dem som værende i aftagende. Dermed bør Roblon være på vej tilbage mod mere naturlige forhold.

Vækststrategi med forsinkelse

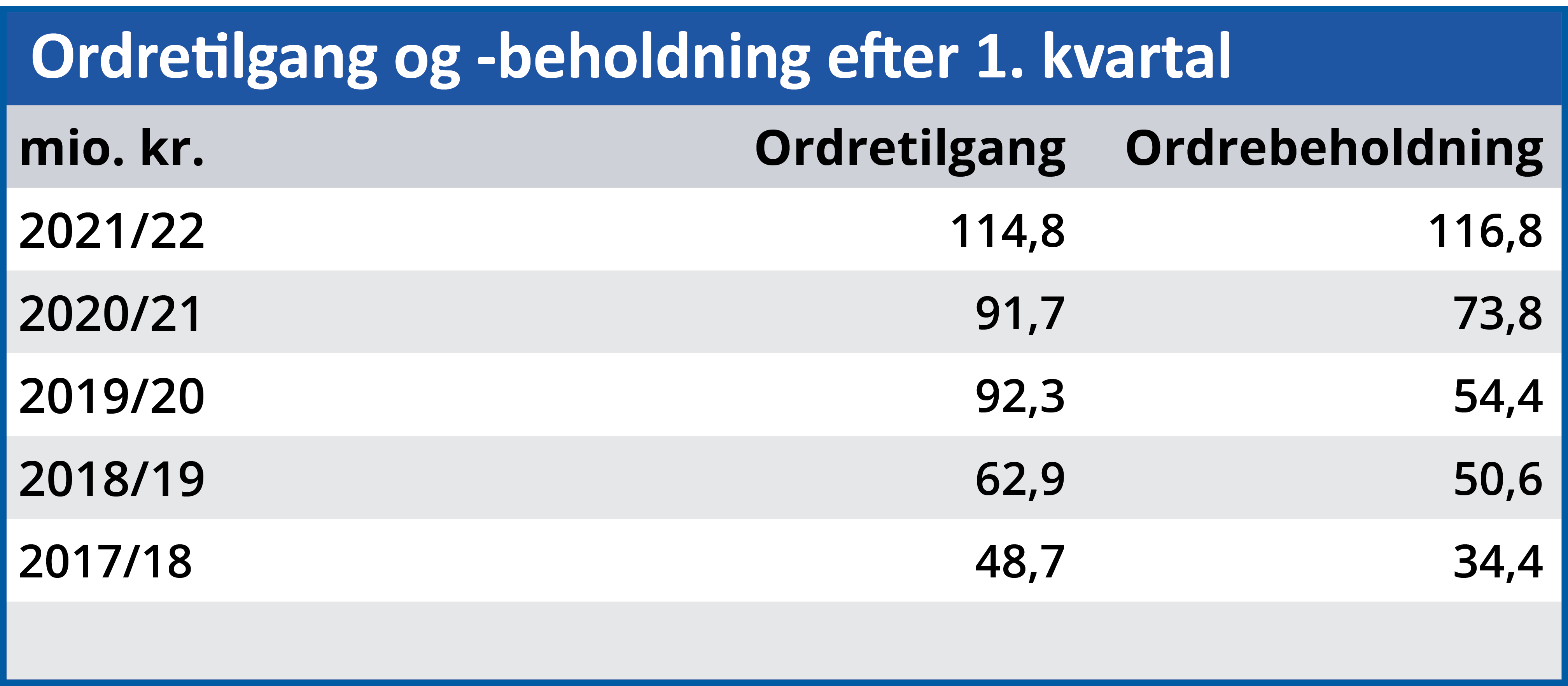

Et tegn på dette finder vi i selskabets ordreindgang og -beholdning, som viser en helt anden udvikling end indtjeningen. Mens Roblon kalkulerer med et underskud på det primære driftsresultat (EBIT) i niveauet 0-19 mio. kr. før særlige poster, viser ordretilgang og -beholdning en markant stigning:

Roblon havde iværksat en vækststrategi, da Covid-19 pludselig ændrede forudsætningerne for planen. Mens omsætning og indtjening blev ramt hårdt var det samme ikke tilfældet for omkostningerne. Senest har man købt det tjekkiske selskab Vamafil for 54,6 mio. kr., hvilket medfører omkostninger på 3,1 mio. kr.

Roblon er ramt af en markant tidsmæssig skævvridning af omkostninger og indtjening som følge af udefrakommende årsager. Omsætningsstigningen i 1. kvartal på 85 procent indikerer, at skævheden nu begynder at rette sig. Hvis vi sammenligner med 1. kvartal før Covid-19, er der tale om en stigning på 6,2 procent. Stigningen drives specielt af en udvidet produktionskapacitet i USA, som netop er det marked, man har investeret kraftigt i de seneste år. Bundlinjen vender ikke 180 grader i dette regnskabsår, men hvis Roblon begynder at høste gevinsten af de seneste års investeringer, kan det se rigtig godt ud om 2-3 år.

Bruno Japp

Aktuel kurs 142,00

Kursmål (6 mdr) 156,00

Læs tidligere analyser af Roblon her. Password er abonnent email, og adgangskode kan hentes her .