Sandsynligvis når ALK-Abelló i år den store milepæl i form af en EBIT-margin på 25 pct. Det er en flot præstation, der lover godt for fremtidens indtjeningsvækst. Men der er andre faktorer i 2025, som bliver afgørende for investorerne.

Efter omstruktureringen og de strategiske justeringer i 2024 synes det ret sikkert, at ALK i år vil indfri forventningen om 25 pct. EBIT-margin. Årsagen skal findes i den skaleringsrejse, som ALK er i gang med, hvor forretningens niveau af faste omkostninger reelt er gearet til et højere omsætningsniveau.

Det ses tydeligst ved, at kapacitetsomkostningernes andel af omsætningen er faldet fra 49 pct. i 2023 til 45 pct. i 2024. Niveauet, da dette årti startede, var omkring 54 pct., og skaleringen af ALK de senere år har derfor gjort underværker for bundlinjen.

Da salgs- og administrationsomkostninger forventes at falde en smule i 2025 samtidig med, at R&D omkostningernes andel af omsætningen fastholdes på ca. 10 pct. vil den forventede omsætningsvækst på 9-13 pct. i 2025 gå næsten direkte ned på bundlinjen.

Udgangspunktet er en bruttomargin omkring 65 pct. efter 64,2 pct. i 2024, idet ALK forventer at se et lille løft i år. En omsætningsvækst på 10 pct. vil derfor i grove træk medføre en vækst i EBIT-marginen på 6 pct. EBIT-marginen nåede 20 pct. i 2024, og 25 pct.-målsætningen er derfor klart indenfor rækkevidde.

Tabletsalget ventes at stige på alle markeder i 2025 med en tocifret procentsats. Her vil fokus især samle sig om de nyligt godkendte børneindikationer, der fuldendes i 2025 med de sidste godkendelser i store lande (ekskl. Kina).

ALK synes at være moderat optimistisk ovenpå de første indikationer fra Europa, hvor allergiselskabet netop har påbegyndt lanceringen. Med tanke på fremtiden bliver det dog især spændende at følge udviklingen i USA.

Ikke så meget for betydningen for resultatet i 2025, men mere fordi den kan fortælle om sandsynligheden for, at ALK med hjælp fra børnelægerne (endelig) kan få sparket døren ind på det store amerikanske marked for tabletbaserede allergivacciner.

Det har været stort set umuligt at trænge ind hos de etablerede allergilæger som af indtjeningsmæssige grunde typisk har valgt at fastholde den hidtidige praksis med flere indsprøjtninger.

Et andet fokusområde, som ikke nødvendigvis har stor økonomisk effekt i 2025, bliver prisforhandinger og de første lanceringer af næsesprayen neffy, som ALK indlicenserede i efteråret 2024 med en upfrontbetaling på 1 mia. kr.

ALK siger, at neffy må forventes at ”bidrage til væksten i 2. halvår”, og at lanceringen på de første europæiske markeder forventes at starte til sommer.

Med en markedsværdi i underkanten af 35 mia. kr. er ALK stadig ikke noget røverkøb. Aktiens attraktivitet ligger dog i det lange seje træk og den mangeårige vækst, der ligger forude, hvis både neffy og fødevareallergiområdet bliver en succes.

Konklusion

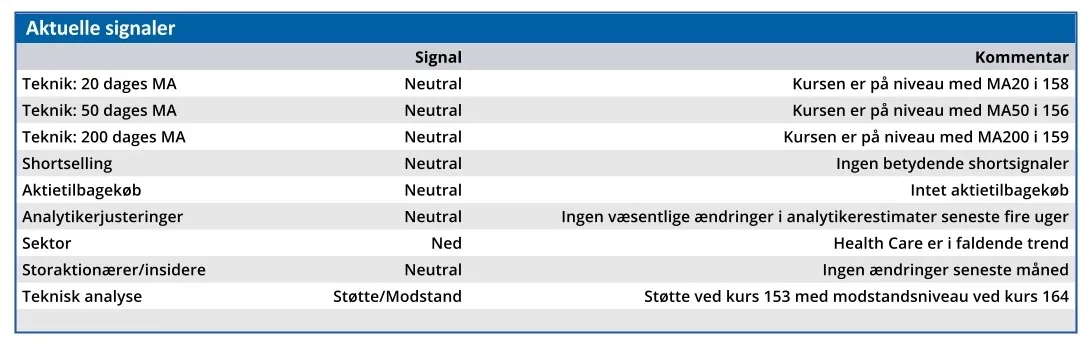

Aktuel kurs 153,10

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 160

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.