Novonesis leverede et godt 4. kvartal, hvor især vaskemiddeldivisionen tiltrak sig positiv opmærksomhed med endnu et flot kvartal. Selskabets ledelse taler nu meget mere om vækst og vækstinvesteringer, og i august vil man løfte sløret for en ny strategi og nye målsætninger frem til 2030.

Novonesis’ 4. kvartalsregnskab og 2025-udmelding viser, at den relativt nye fusion mellem Novozymes og Chr. Hansen er i god balance, og at ledelsen nu sætter mere målrettet fokus på vækst. Faktisk blev ordet ”growth” nævnt 102 gange på telefonkonferencen, når man inkluderer spørgsmål og svar.

CEO Ester Baiget fjernede enhver tvivl i sit klare statement: ”We are a growth company, and we are investing for growth. We are investing for long-term, sustainable, profitable growth.”

For 2025 venter Novonesis vækst på 5-8 pct., hvilket er pænt, men ikke prangende. Det relativt store spænd indikerer også en vis usikkerhed, hvilket er forståeligt givet usikkerheden på det geopolitiske og makroøkonomiske plan.

2025-forventningen inkluderer en negativ effekt på 1 pct. fra nedlukning af de tidligere Chr. Hansen forretninger i Rusland og Hviderusland, så den reelle organiske vækst ligger på lidt mere respektable 6-9 pct. Det er også væsentligt, at langt hovedparten af væksten er drevet af volumen og ikke af prisstigninger.

Faktisk forventes kun omkring ét procentpoint af årets vækst at være drevet af priser. Et andet procentpoint af 2025-væksten anslås at være drevet af salgssynergier. Dvs. rundt regnet 40 mio. euro. Det må ikke forveksles med omkostningssynergier, hvor 80 pct. af målet på 80-90 mio. euro er i hus.

Den pæne volumenvækst i 2025 kommer efter et 2024, hvor Novonesis leverede 8 pct. organisk vækst primært drevet af volumen, da kun ca. 2 pct. var prisdrevet. En stærk volumenvækst vidner umiddelbart om en sund udvikling i den underliggende forretning, fordi marginerne samtidig følger med.

Det indikerer også, at man ikke har fået ekstra volumen på bekostning af priser, men i højere grad på baggrund af nye produktioner og innovation.

Det positive er endvidere, at der er vækst på tværs af alle forretninger. Særligt i det tidligere Novozymes har udfordringen ofte været, at en eller to divisioner har haltet efter og dermed trukket hele koncernen ned fra et ellers pænt vækstniveau. Det er historie nu, og måske bedst karakteriseret ved en flot vækst i det tidligere smertensbarn vaskemidler.

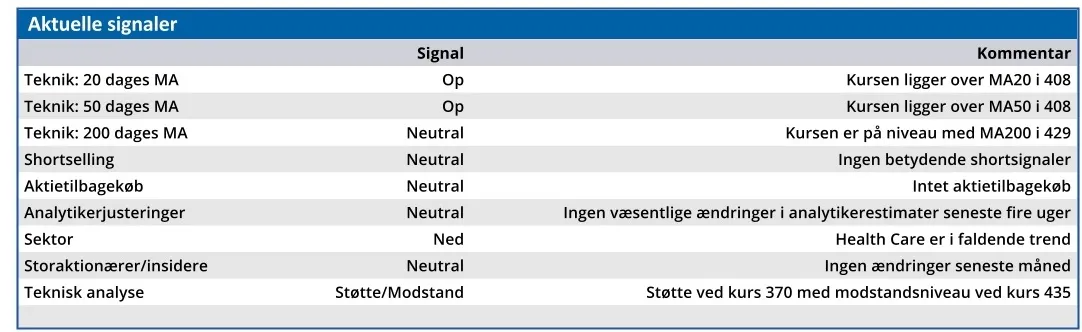

Med en forventet Price/Earning på 37 for 2025, som forventes at nå ned til 26 i 2027, er aktien fortsat ikke billig, så længe den organiske vækst ikke kommer tættere på 10 pct. Kigger man på kursen, er det svært ikke at se mod 470-480 som kursmål senere på året baseret på det, vi kan kalde ”forventningens glæde” frem mod strategiopdateringen i august.

Høj, langvarig og stabil vækst er altid efterspurgt, og udsigten til dette bør kunne trække kursen op mod oktober-toppen på 470-480.

Konklusion

Aktuel kurs 434

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 405

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.