Ørsteds justerede forretningsmodel kunne ikke tåle det finansieringspres, der er opstået efter, at de amerikanske havprojekter i praksis blev usælgelige og eller umulige at belåne. Det skete, da Trump-administrationen i april pludseligt og overraskende stoppede byggeriet af Equinors fuldt godkendte amerikanske projekt.

Mareridtet i USA fortsætter for Ørsted, som nu kaster håndklædet i ringen med beslutningen om at egenfinansiere hele det udfordrede amerikanske projekt Sunrise Wind, som man er i gang med at bygge, og som er 35 pct. færdig.

Efter droppede projekter, aflysninger, fordyrelser og inflation var det svært at se meget mere gå galt for Ørsteds amerikanske havmølleprojekter. Men fra at være projekt- og rentabilitetsudfordringer er det nu finansieringssiden, det er galt med, fordi havmøllemodstanden fra præsident Trump (og dermed den amerikanske administration) har sat sig hos både investorer og finansieringskilder.

Resultatet er nu, at Ørsted med en kapitalrejsning på rekordhøje 60 mia. kr. sætter sig i en position, hvor man kan finansiere hele den resterende byggesum på 40 mia. kr. Ørsteds i forvejen lidt pressede forretningsmodel ville – selv efter de senere års dæmpede ambitioner – ikke kunne finansiere dette, uden at sætte gearing og kreditvurdering over styr.

Det uheldige for Ørsted er, at man er midt i et stort udbygningsprogram, hvor man næsten fordobler den installerede kapacitet, og i perioden 2025-2027 nu investerer 145 mia. kr. af egen lomme.

Man har investeret 25 mia. kr. i år allerede, så det er reelt 120 mia. kr., man skal finde over de kommende 2-3 år.

Med 60 mia. kr. fra en fortegningsemission og ca. 50 mia. i cash flow fra driften i perioden, samt den eksisterende likvide reserve (inkl. tilsagn) vil Ørsted kunne finansiere byggeprogrammet uden at være afhængig af frasalg. Det bliver en betydelig mere solid finansieringsplan, men kagen skal naturligvis deles ud på mange flere aktier.

I sidste ende handler en investering i Ørsted om, hvorvidt man tror på en fremtid for havmøller. Planerne i Europa er store, selvom det halter noget, når politikerne skal bakke de store planer op med konkrete tiltag.

Ørsted forventer i år et EBITDA fra driften på 25-28 mia. kr., og i 2027 vil det være over 32 mia. kr. og endnu højere i 2028, når det eksisterende byggeprogram tæller fuldt med.

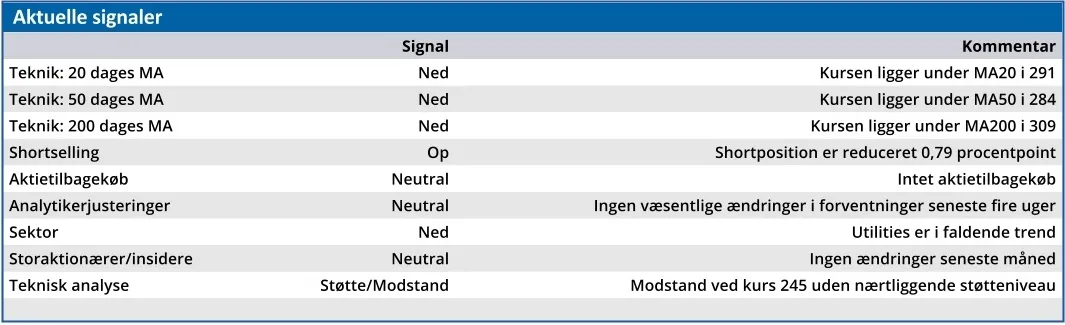

Tegningskursen for de nye aktier er ikke fastsat endnu, men man bør nok forvente en betydelig kursrabat til den nuværende aktiekurs omkring 205. Også selvom der allerede er kappet henved 1/3 af Ørsteds aktiekurs siden annonceringen. Det positive scenarie vurderer vi som en emission i forholdet 1:1, svarende til en tegningskurs omkring 140.

Konklusion

Aktuel kurs 208,90

Kortsigtet anbefaling (< 3 mdr) Hold

Langsigtet kursmål (12 mdr) N/A

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Ørsted

Disclaimer: Læs her om ØU’s aktieanalyser.