Ørsted tog investorerne på sengen med flere nedskrivninger og fornyet usikkerhed om udviklingen i selskabets amerikanske portefølje. Det mest interessante på telefonkonferencen var de spørgsmål, der ikke blev besvaret.

Nedskrivningerne på samlet 12,1 mia. kr. kan fordeles på tre hovedområder, hvoraf kun byggeproblemerne i vores optik er alvorlige. De to andre (renter og havbund) bør være indregnet i kursfaldet fra rundt regnet 400 før præsidentvalget til lige over 300 her i 2025.

Rentestigningen i USA på 0,75 pct. kostede 4,3 mia. kr. i nedskrivninger primært på havvindprojekterne og lidt på onshore. Renteudviklingen er selv Ørsted ikke herre over, og det bør være overkommeligt for investorerne at se en nedskrivning på det beløb.

Nedskrivningen på 3,5 mia. kr. på havbundskoncessionerne bør næppe heller komme som en stor overraskelse i lyset af den politiske udvikling og de komplikationer (og formentlig forsinkelser), det medfører for nye offshore-projekter.

Byggeproblemerne er en konsekvens af erfaringer draget i byggefasen på det første projekt (Revolution), og medfører forsinkelse og nye nedskrivninger på det store Sunrise Wind projekt i niveauet 4,3 mia. kr.

Det skaber usikkerhed om Ørsteds evne til at opføre profitable vindparker offshore i USA og for den sag skyld udenfor USA, selvom industriens og leverandørkædens umodenhed i USA får skylden.

Udenfor USA går det nogenlunde efter planen, og der har ikke været væsentlige negative overraskelser.

Analytikerne forsøgte at få et svar på, hvilke nedskrivninger der skal til, førend det er umuligt at nedskrive mere. Altså hvad er worst case scenario? Det lykkedes ikke.

Et andet emne var det offentlige tilskud (ITC-bonus) på Sunrise Wind, hvor Ørsted ikke er sikker på, om projektet opfylder samtlige krav. Og uden, at det blev sagt direkte, var der også et element af usikkerhed om, hvorvidt den nye administration kunne have en effekt herpå. Der er lidt over 4 mia. kr. på spil her.

Mest centralt var måske spørgsmålet om, hvad Trumps præsidentielle dekret om vindmøller betyder for Ørsted. Her gled man også elegant udenom.

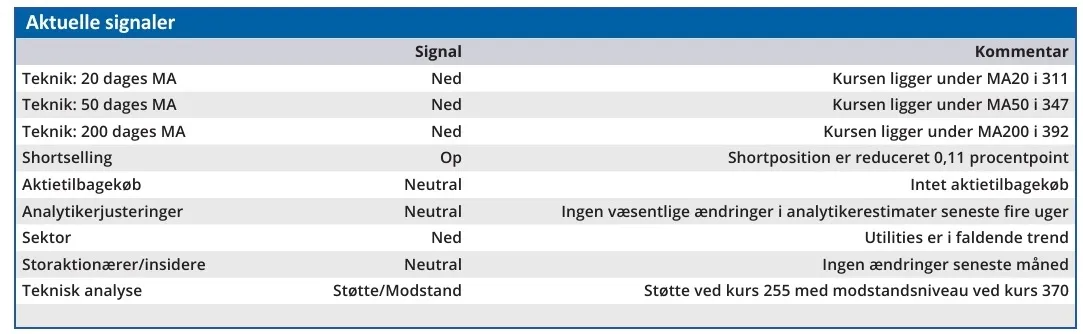

Aktiekursen er nu tilbage på det niveau, hvor den var, da problemerne i USA første gang kom frem i lyset i november 2023 og førte til en revideret strategi- og kapitalplan. Den er også tilbage ved noteringskursen i 2016 på 235.

Holdepunktet for investorerne bør være, at Ørsted uændret er i gang med en række andre projekter udenfor USA, hvor fremdriften følger planen uden væsentlige negative overraskelser.

Usikkerheden er stor, og en mindre revision af de langsigtede planer er bestemt en mulighed i forbindelse med årsregnskabet. Men når uroen formentlig har lagt sig om et års tid, og fremtiden er mere forudsigelig, vil man kigge tilbage på dagens kurs som ganske attraktiv.

Konklusion

Aktuel kurs 266,10

Kortsigtet anbefaling (< 3 mdr.)

Hold Langsigtet kursmål (12 mdr.) 300

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i DFDS

Disclaimer: Læs her om ØU’s aktieanalyser.