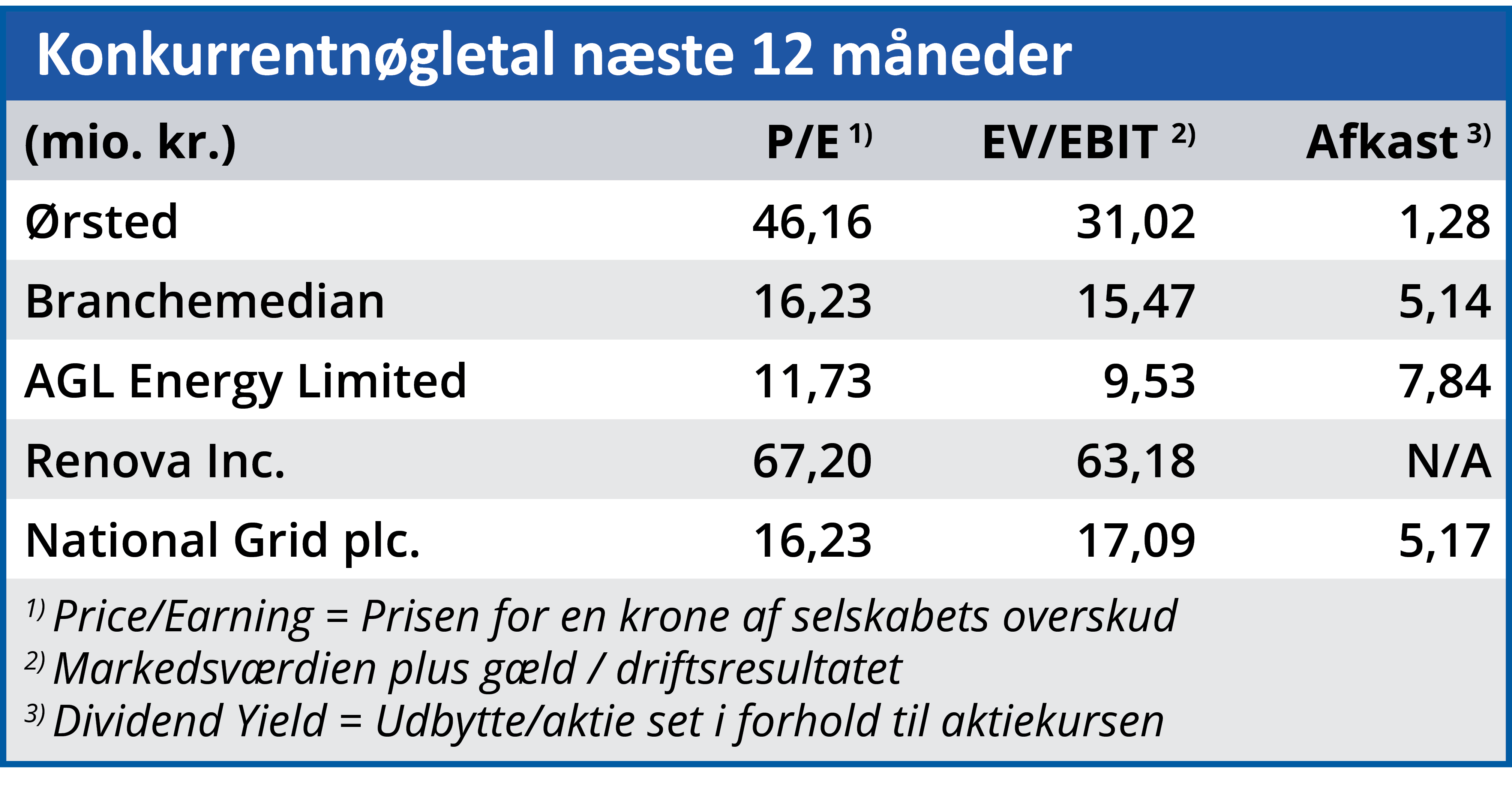

Ørsted-aktiens høje pris er betinget af, at man kan vinde mange auktioner over nye offshore vindparker og gennemføre en gigantisk investeringsplan uden større fejl eller forstyrrelser. Læs Morten A. Sørensens strategiske analyse.

Ørsteds strategi fra foråret indebærer, at koncernen fra 2020 til 2027 skal løfte sin EBITDA-indtjening fra driften af onshore og offshore aktiver med gennemsnitligt 12 procent om året. Især offshore skal drive væksten.

Men halvårsmeddelelsen nedjusterer nu den forventede offshore-indtjening i 2021 fra ”lavere” til ”meget lavere” end i 2020. Samtidig blev forventningen til investeringerne i 2021 skruet op fra 32-34 mia. kr. til massive 39-41 mia. kr. – der skal altså tages mere risiko end hidtil forventet.

Kabelproblemer og lavere vindhastigheder er specifikke forklaringer på det betydelige fald i EBITDA-bidraget fra offshore vindparkerne i 2021. Kabelproblemerne er måske et éngangsfænomen, og vindhastigheden bliver formentlig udjævnet over tid. Men disse problemer er netop eksempler på den slags uventede påvirkninger af forskellig art, der altid vil ramme en plan. Og når indtjeningsvæksten falder i det første strategiår, så skærpes vækstkravene til de efterfølgende år, hvis gennemsnittet skal holdes.

Netop udførelsen af investeringsplanerne og den efterfølgende drift skal fungere overbevisende, når man som Ørsted planlægger investeringer på 350 mia. kr. over perioden 2020–2027 – altså gennemsnitligt 50 mia. kr. om året.

Udsigten til, at en meget stærk global udbygning af offshore vindkraft vil gøre koncernen væsentligt større, er en forklaring på den høje vurdering af Ørsted. Men siden årsskiftet står det klart, at konkurrencen mellem de stadigt flere bydere ved auktioner om offshore vindparker bliver hårdere.

I februar markerede olieselskaber som BP og Total sig blandt vinderne af den største auktion i Storbritannien i flere år. De bød priserne op på et niveau, hvor mere traditionelle spillere i branchen – som Ørsted – ikke ville være med.

Investeringer øges fra 0 til 8 mia. USD

Ifølge researchfirmaet Wood Mackenzie vil alene fem store europæiske olieselskaber øge deres investeringer i offshore vindkraft fra omkring nul i 2019 til 8 mia. USD i 2025, og kurven vil fortsætte op. Hertil kommer hvad andre olieselskaber vil investere.

Spanske Iberdrola, der ligesom Ørsted allerede ejer en del offshore aktiver, påpeger, at høje priser ved auktionerne løfter værdien af selskabets eksisterende offshore aktiver – og de nye investorer kan i øvrigt ligesom BASF få brug for erfarne partnere. Men hvis man som Ørsted – og Iberdrola – planlægger at investere i langt mere ny kapacitet, så kan de høje priser også blive et problem.

Ifølge Wood Mackenzie kan den stigende interesse for at bygge offshore vindparker også føre til, at regeringer verden over udbyder endnu flere projekter for at kunne ”feed the beast” – imødekomme den eksploderende interesse fra de store olieselskabers side.

Det er stadig fremtidsmusik. Den umiddelbare fremtid byder på stigende konkurrence om de auktioner over projekter, som Ørsted skal vinde en pæn del af, for at aktiekursen kan holde sig oppe og eventuelt løfte sig.

Morten A. Sørensen

Aktuel kurs: 1.047,00

Kursmål (3 mdr.): 942,00