De stigende råvare- og energipriser fortsætter med at skabe usikkerhed om Royal Unibrew-aktien. Ukraine-krigen har bestemt ikke sænket usikkerheden, men det centrale spørgsmål er, om ikke det kun er mindre midlertidige skår i en ellers solid investeringscase.

Der er mange faktorer at holde øje med som Royal Unibrew investor. Efter en flot præstation fik aktien stryg, da frygten for stigende omkostninger begyndte at ramme markedet i november. Den stigende fokus på inflation og rentestigninger hjalp næppe heller aktien, som godt kunne kategoriseres som en højt prissat vækstaktie.

Dengang var der ikke en 2022-forventning at forholde sig, men hvis man troede, at det ville blive anderledes ovenpå årsregnskabet, blev man slemt skuffet. Det hjælper ikke, at Royal Unibrew har indbygget en ekstra negativ effekt på 100 mio. kr. i 2022-forventningen, som følge af den nyskabte usikkerhed.

I lyset af den store ustabilitet er det måske grundlæggende en debat, der ikke fører til noget væsentligt nyt vidensniveau på helt kort sigt, hvor alt er oppe i luften, og råvarepriser mm. kan have ændret sig mærkbart om 1-2 måneder.

Budskabet er nok snarere, at Unibrew med den ekstra reservation har skabt sig et manøvrerum til at iværksætte en række forskellige modererende tiltag. Og hvis vi lige skal slutte med det helt faktuelle i forhold til den aktuelle konflikt, så har Unibrew i modsætning til Carlsberg kun en meget lille eksponering til Ukraine, Rusland og Belarus på ca. 1 procent af indtjeningen.

Fokus på omkostninger og usikkerhed

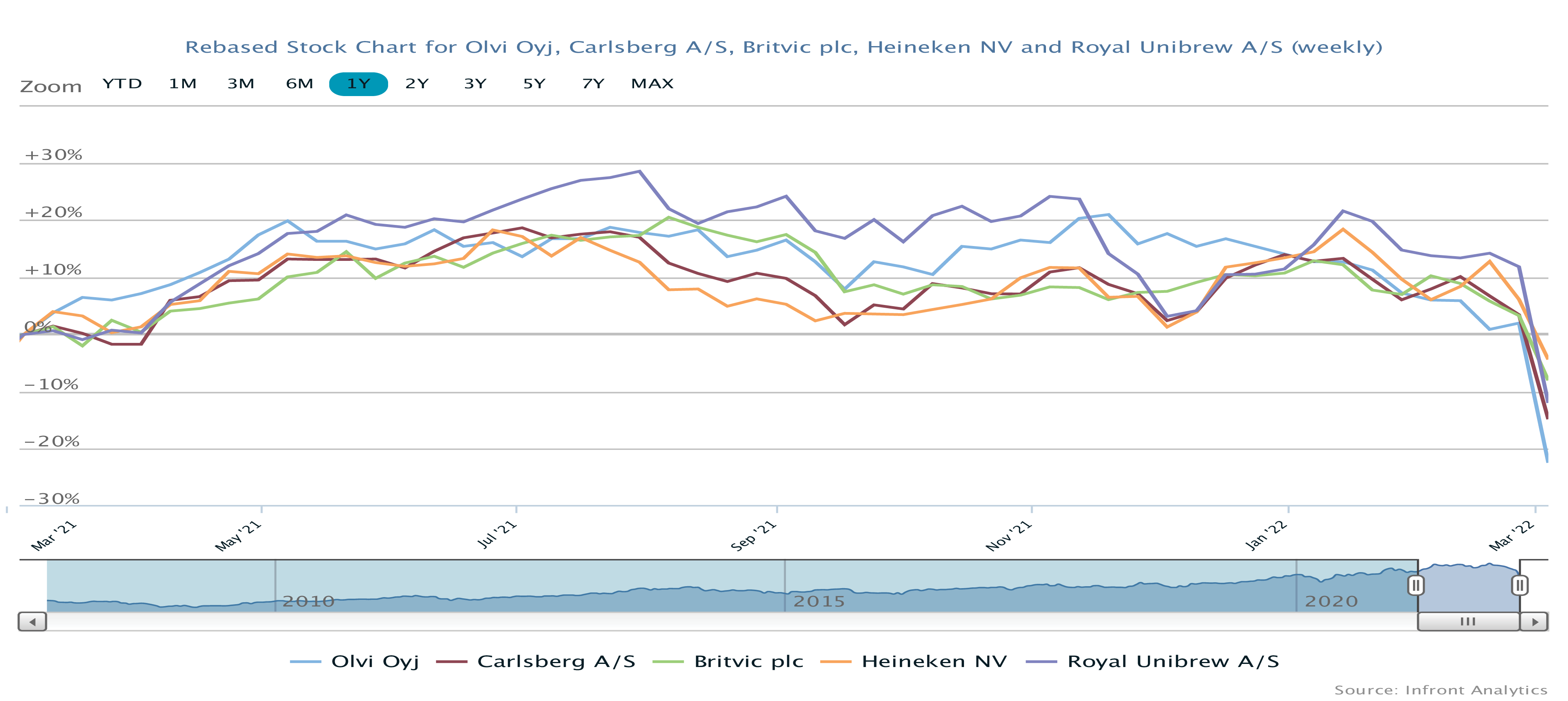

Fokus er basalt set igen på input costs og betydningen af de stigende råvare-/energipriser og usikkerhed, som krigen i Ukraine og de mange sanktioner har accelereret pt. Royal Unibrew har, i modsætning til Carlsberg, kun en lille eksponering til Ukraine, Rusland og Belarus på ca. 1 procent af indtjeningen. Man forventer et EBIT-resultat på 1.650-1.850 mio. kr. i 2022, hvilket skal ses i forhold til et EBIT på 1.652 mio. kr. i 2021. Det indikerer fortsat fremgang, men primært båret af 2021-opkøbenes helårseffekt. Med en omsætning, der forventes at stige fra 8,7 mia. kr. til 10-11 mia. kr., er marginen lidt presset i øjeblikket. Målt på bund og top af intervallet er der udsigt til en EBIT-margin omkring 16,5 procent, hvilket kan se lavt ud i forhold til 18,9 procent i 2021 og 20,7 procent i 2020.

Det hører med til historien, at sidste efterårs opkøb af Solera påvirker negativt med ca. 2 procentpoint, indtil integrationen er fuldt gennemført. Målsætningen er stadig 20-21 procent på sigt, når alle opkøb er integreret og optimeret til ”Royal Unibrew-level”, hvilket kan tage op til 5 år.

Er den overordnede investeringscase intakt?

Midt i usikkerheden om Ukraine, råvarepriser, leverandørkæder og input costs generelt kan man måske godt komme til at overse den underliggende investeringscase i Royal Unibrew.

Den handler grundlæggende om premiumisation og udrulning af nærmest alle andre drikkevarer end ”helt almindelig øl og sodavand” – særligt non-alkohol, energidrikke m.m. er i højsædet.

Man har eksekveret fornemt gennem de sidste 10 år med en række opkøb, som man indtil nu overordnet har integreret flot, hvad enten det handlede om nye geografiske markeder eller nye produkter/ produktkategorier.

De nye markedsplatforme har man udnyttet til krydssalg og introduktion af en række nye produkter og kategorier. Og vi ser ingen grund til at det skulle stoppe, så længe man stadig holder sig til de lidt mindre bolton opkøb.

Aktiekursen er faldet næsten 10 procent efter regnskabet til kurs 631. Det præcise fald afhænger af målepunktet, for ligesom mange andre aktier er den meget svingende i øjeblikket.

Faldet kom efter et fald på henved 10 procent forud for regnskabet, og status er groft sagt en aktiekurs, der er 20 procent nede siden kurs 800 i midten af januar.

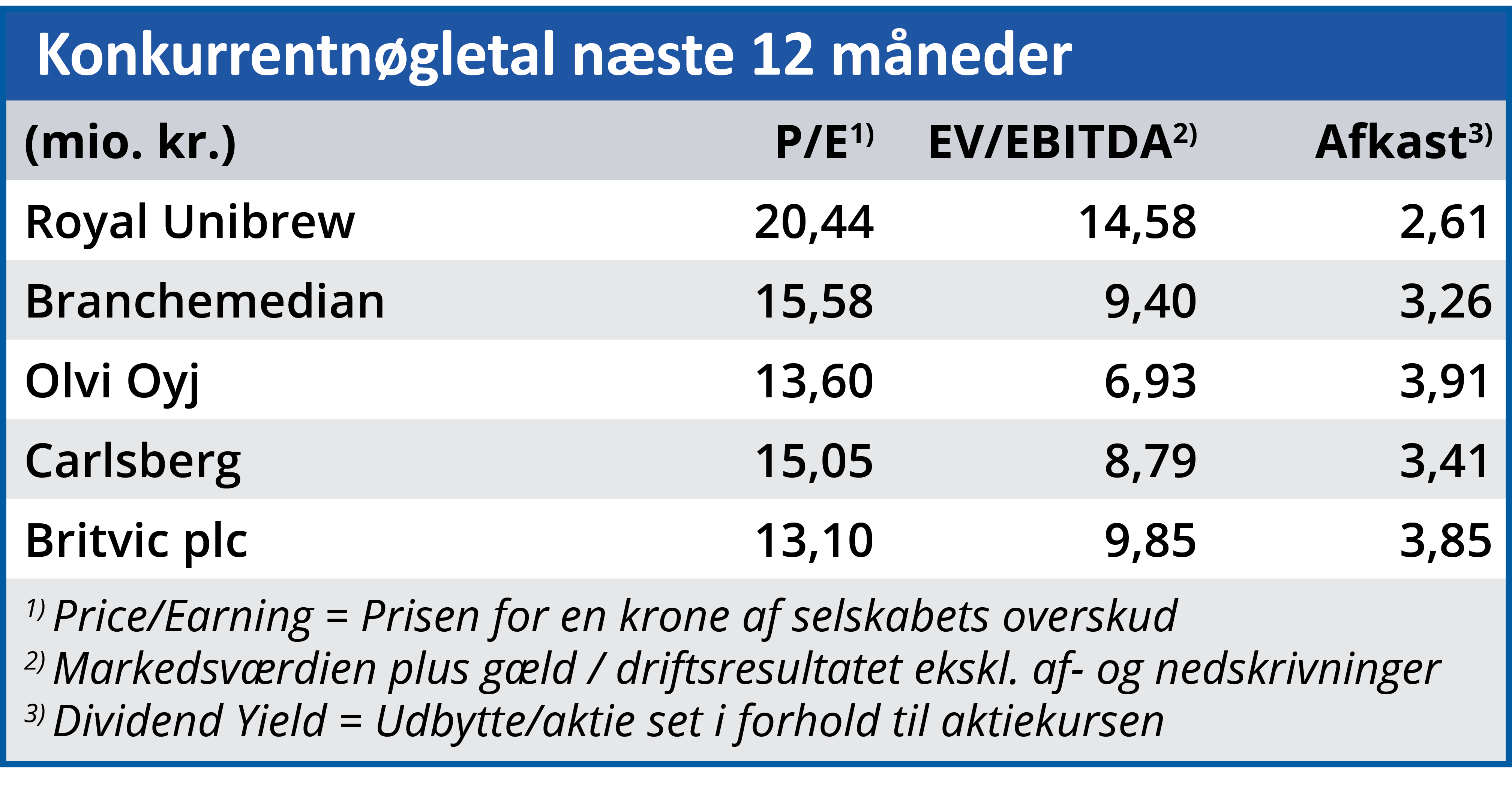

Konsensus p.t. er en indtjening i underkanten af 30 kr. per aktie i år, baseret på et EBIT på 1.850 mio. kr. ved en omsætning på 10,8 mia. kr. Det tal ved vi allerede nu kommer til snart at ændre sig, når konkurrencemyndighederne formentlig i 1. halvår 2022 godkender opkøbet af Hansa Borg. Det vil isoleret set tilføje koncernen 1 mia. kr. i ny omsætning med en EBIT-margin omkring 15 procent. Betalingen for Hansa Borg sker primært i aktier (1,4 mio. nyudstedte aktier og 794.000 fra egenbeholdningen), hvilket samlet set modsvarer en udvanding på 4,5 procent.

En Price / Earnings omkring 20 ved kurs 630 synes ikke aggressivt alt taget i betragtning. Usikkerheden i øjeblikket er stor, men det kan i vores øjne kun være med til at skabe en attraktiv indgangskurs og ikke destruktion af selve investeringscasen.

Aktien er betydeligt nede fra toppen, og det gør værdiansættelsen mere spiselig, især med tanke på den langsigtede investeringscase, hvor vi forventer, at man indfrier målsætningerne.

Vi vurderer, at Royal Unibrew har en god pricing power, som vil beskytte indtjeningen på sigt, ligesom vi også hæfter os ved de meget konkrete løfter om, at man ikke vil optimere den kortsigtede indtjening ved at underinvestere.

Er man forsigtig, så afventer man om kursen igen når ned omkring 550-570. Pga. den aktuelle usikkerhed og ikke mindst inflation/rente-effekten på vækstaktiers attraktivitet, sænker vi 6 måneders kursmålet til 700, samtidig med at vi giver os selv et meget lille klap på skulderen over vor konstatering fra november: ”spørgsmålet investor skal stille sig selv er nok om man absolut skal eje aktien igennem hele perioden?”.

Denne gang er spørgsmålet måske snarere, hvor det optimale indgangsniveau i denne langsigtede investeringscase er? I første omgang er det lidt pessimistiske kurs 550-570 vi kigger efter.

Steen Albrechtsen

Aktuel kurs: 631,20

Kursmål (6 mdr.): 700,00