Årsregnskabet viste flot fremgang, og at vækstpotentialet i RTX’ egne nye produkter er intakt. Fremgangen på bundlinjen er dog skabt af, at udviklingsomkostningerne til de nye produkter aktiveres i balancen.

Årsregnskabet 2016/17 for RTX viste en fortsat god vækst i både omsætning (9,6%) og EBIT (9,9%), hvor forsyningskædeproblemerne i 2. kvartal ikke umiddelbart er synlige.

Især regnskabet for 4. kvartal bragte RTX i mål for helåret med en omsætningsvækst på 17,6% (22,5% excl. valutaeffekt) og en EBIT-vækst på 119,3%. CEO Peter Røpke bekræftede i forbindelse med præsentationen af årsregnskabet i denne uge, at problemerne nu er overstået og ikke ser ud til at have kostet på kundesiden.

Til gengæld har det internt i RTX kostet et stort ressourceforbrug, som er gået fra andre projekter/udvikling mv. Der arbejdes nu fremadrettet på at styrke RTX’ supply-chain management med en forventet erfaren nyansættelse på kontoret i Hong Kong.

Produktudvikling udenom resultatopgørelsen

Ser man på udviklingen i både omsætning og resultat er det umiddelbart svært at se de store investeringer, der gøres i de nye, egne produktserier. Et spadestik dybere i regnskabet finder vi svaret i regnskabsposten ”aktiverede udviklingsomkostninger”, som dækker over de udviklingsomkostninger, der ikke går i resultatopgørelsen, men i stedet bliver aktiveret som et aktiv i balancen.

Denne post er steget fra 1 mio. kr. i forrige regnskabsår til 17,4 mio. i det netop afsluttede regnskabsår, heraf 6,3 mio. kr. i 4. kvartal. Udviklingsomkostningerne bliver altså i stedet afskrevet løbende, når udviklingen er færdiggjort, og produkterne begynder at blive solgt.

[irp posts=”526429″ name=”Orphazyme kan bæres frem af investorkreds”]

I et negativt perspektiv betyder det, at bundlinjen reelt set er positivt påvirket med 16,4 mio. kr. i forhold til året før. Piller man denne post ud, ville EBIT-linjen i årsregnskabet alt andet lige have udvist en tilbagegang på ca. 10 mio. kr. i stedet for fremgangen på ca. 7 mio. kr.

Regnskabsteknikken betyder ikke noget særligt, hvis/når produkterne begynder at generere omsætning for alvor i det nye regnskabsår. Ifølge Peter Røpke er det et udmærket estimat, at ca. 1/3 af fremgangen på ca. 10 % (ca. 43 mio. kr.) i omsætning i 2017/18 bliver skabt af de nye produkter med tilhørende royalties, mens resten skabes af væksten i den eksisterende forretning.

Hvor man tidligere i praksis kun udviklede for kundernes regning, er man nu også begyndt at udvikle produkter for egen regning. Det drejer især om de to store satsninger indenfor high-end gamingteknologi og headsets til kontorbrug.

Høj værdiansættelse, men bekræftede udsigter

Værdiansættelsen af aktien er stadig lidt til den høje side, men det er vores vurdering, at udsigterne for de nye produkter er bekræftet. Vi afventer stadig at se dem generere indtægter i det kommende regnskabsår, men det punkt er ganske tæt på.

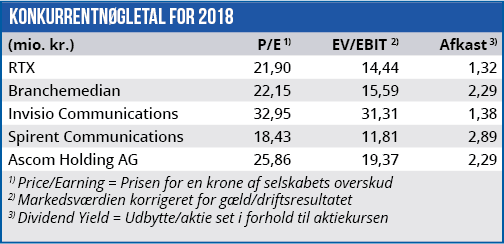

Trods en P/E omkring 20 finder vi aktien interessant på det nuværende kursniveau pga. vækstpotentialet i nye produkter. Vi kan godt se aktien handle i kurs 200 igen i 2018, hvis de nye produkter udvikler sig som forventet. Vort tidlige spekulative kursmål på 180-200 fastholder vi, men nu som et mere permanent kursmål baseret på udviklingen i den underliggende forretning.

Børskurs på analysetidspunktet: 156,00

Børskurs på analysetidspunktet: 156,00

AktieUgebrevets kursmål (9 mdr): 180-200