Efter en langvarig proces og næsten 10 måneder uden officiel CEO, har Columbus nu i Søren Krogh Knudsen fundet en CEO, der har leveret organisk vækst tidligere. Selvom det på kort sigt kan være svært at se kurspotentialet i Columbus, så bør det på sigt være solidt, hvis målet for organisk vækst nås.

Strategiplanen Focus23’s væsentlige forretningsmæssige ændringer ser ud til at hænge nøje sammen med profilen på den nye Søren Krogh Knudsen, som kommer med 13 års frisk erfaring fra anerkendte PA Consulting Group. Strategien medfører, at man med CEO’s ord lidt populært sagt ”går fra at være IT-leverandør til trusted advisor”. Det betyder ikke, at man stopper med at være IT-leverandør af ERP-systemer, men i stedet at man skal sidde med ved bordet tidligere i processen og dermed også få en mere rådgivende rolle.

Det bør skabe en bedre relation til kunden, ligesom man forventeligt også kan skabe bedre løsninger og mersalg, og det bør i sidste øge indtjeningen. Samtidig betyder det også, at man over tid skal have fat i større kunder end hidtil.

Fra et investeringssynspunkt er det væsentligste, at fokus nu er på organisk vækst, hvilket er en ændring i forhold til de seneste mange års opkøb, herunder det store opkøb af iStone ultimo 2017.

Meget stort udbytte efter frasalg

Lidt symptomatisk for strategiændringen frasolgte Columbus sin softwareforretning sidste år, og efter modtagelse af provenuet i det nye år, er der returneret hele 6 kr/aktie i udbytte.

Med frasalget står det også klart, at Columbus’ fremtid i høj grad nu ser ud til at bygge på ”man power” – dvs. at de helt store skaleringseffekter, som kan opnås i en rendyrket softwarevirksomhed, nu er taget af bordet. At være en ”man power” virksomhed sætter naturlige begrænsninger på væksten, men 10 procent ser bestemt ud til at være opnåeligt.

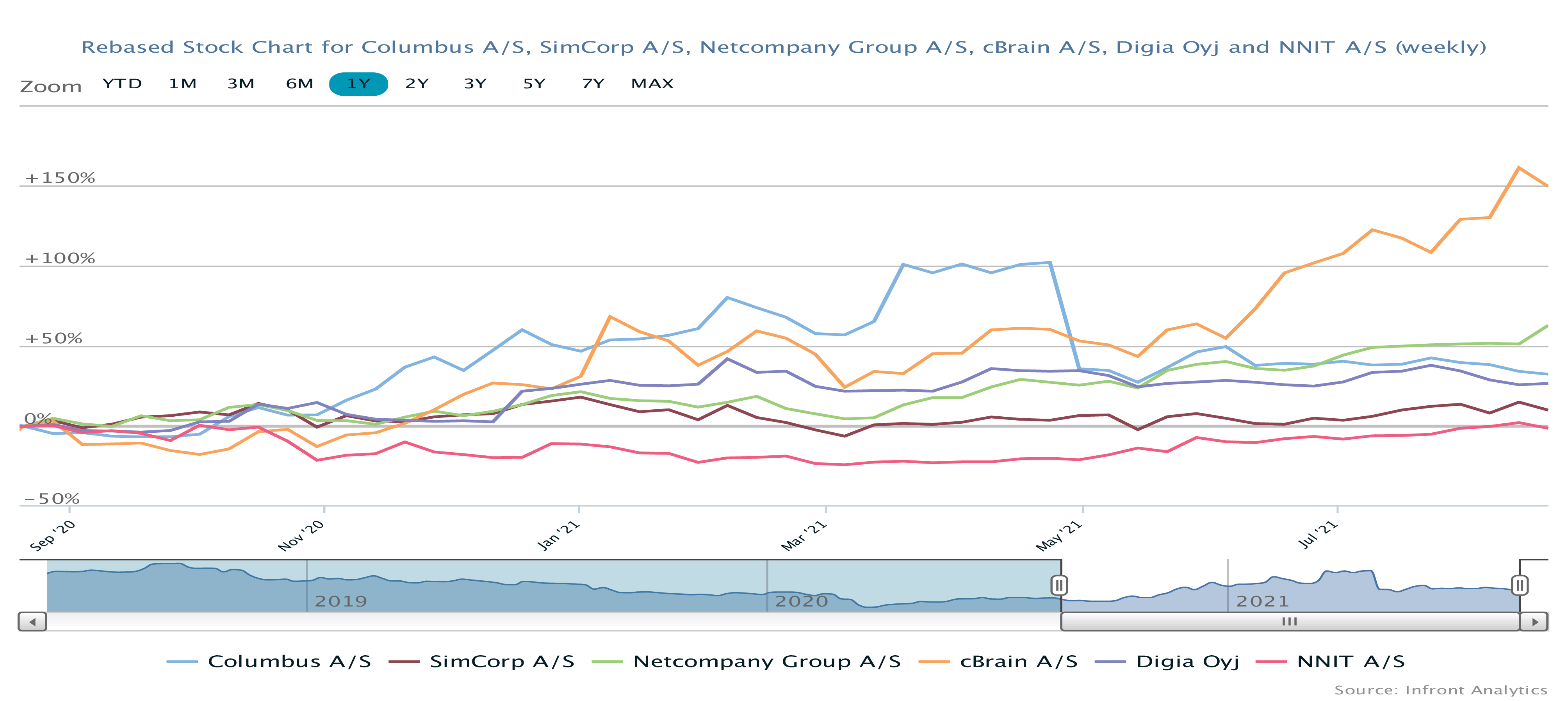

Det kan ses som et slet skjult tegn på, at man er færdige med at lave opkøb, og i øvrigt må man også fra et aktionærsynspunkt klappe i hænderne af initiativet. Columbus blev ikke prissat som en softwarevirksomhed, og et frasalg af en del af forretningen skabte værdi. Den blev sendt direkte videre til aktionærerne i form af det flotte udbytte. Aktien handler i dag omkring kurs 10, hvilket altså reelt set svarer til kurs 16.

Vi har talt med CEO Søren Krogh Knudsen og fået en status ovenpå halvårsregnskabet og de første to måneder i jobbet. Han fortæller, at fokus i den periode ikke helt overraskende har været på at lære hele organisationen og kunderne godt/ dybt at kende.

Derudover fortæller han også, ”at det har været vigtigt at få en status på, hvor langt Columbus er i den omorganiseringsproces, som er nødvendig for at føre strategien ud i livet”. Og der er Columbus faktisk rigtig langt, ifølge Søren Krogh Knudsen. Den hidtidige landespecifikke opdeling af organisationen er afløst af en mere sektorbaseret organisation, således at den ekspertviden, der kræves for også at indtage en rådgivende rolle, bliver tilgængelig hos kunderne på tværs af landegrænser. Sagt med andre ord kan man ikke opbygge en god sektorspecialiseret platform på landeniveau, når man ”kun” er en lille organisation med 2.000 medarbejdere.

Zoomer vi ind på halvårsregnskabet, som på flere måder er præget af corona, lægger vi dog mærke til, at der er ved at være styr på et af de senere års problembørn – nemlig datterselskabet i Norge. Det andet problembarn – USA – er fortsat udfordrende, omend det er overskudsgivende på EBITDA-niveau med marginale 2 mio. kr. i 1. halvår. Her er det værd at tilføje Søren Krogh Knudsens ord om, at ”der ikke er nogen grund til, at USA ikke skulle kunne performe som resten af forretningen”. Det er selvfølgelig et interessant udsagn, som styrker troen på, at EBITDA-marginen kan blive løftet tilbage mod (og i nogle tilfælde over) 10 procent. Vi afventer stadig, at Columbus melder et egentligt EBITDA-marginmål ud for strategiperioden.

For 2021 fastholdes forventningen om en omsætning på 1650-1800 mio. kr. og et EBITDA-resultat på 125-150 mio. kr.

Efter 1. halvår er man med 847 mio. kr. i omsætning og 86,5 mio. kr. EBITDA ganske godt på vej.

Organisk vækst er eftertragtet

Skiftet i den nye strategi fra leverandør til trusted advisor kommer til at tage tid, og det bliver ikke noget quick-fix overnight.

I lyset af at Columbus derfor næppe kommer til at vise store – og ikke mindst kvantificerbare – fremskridt i den nærmeste fremtid, som investorerne og aktiemarkedet kan måle direkte, ser vi på kort sigt ikke et stort kurspotentiale.

Det skal ikke forstås, som om vi ikke har forventninger til, at Søren Krogh Knudsen og den nye strategi kan gøre en forskel. Det er ingenlunde tilfældet. Men det er vores konklusion for det næste halve år. På længere sigt, er der et klart potentiale tilstede, hvis man allerede i 2023 indfrier forventningen om 10 procent organisk vækst.

Så vil en Price/Earning i niveauet 20-30 ikke kunne udelukkes, og med lidt fremskrivninger og indtjeningsforbedring (omsætning > 2 mia. kr. og en bundlinje på 100 mio. kr.), kan det modsvare en markedsværdi på 2-3 mia. kr. og dermed en aktiekurs på 15-23.

Det er bestemt intet facit eller et fasttømret kursmål, men det giver os en idé om, hvad forretningen kan drives til med medvind og indfrielse af målsætninger. Og dermed også hvilket kursmål vi kan kigge efter, når vi vurderer risikoen.

Steen Albrechtsen

Aktuel kurs: 10,06

Kursmål (6 mdr.): 10,00