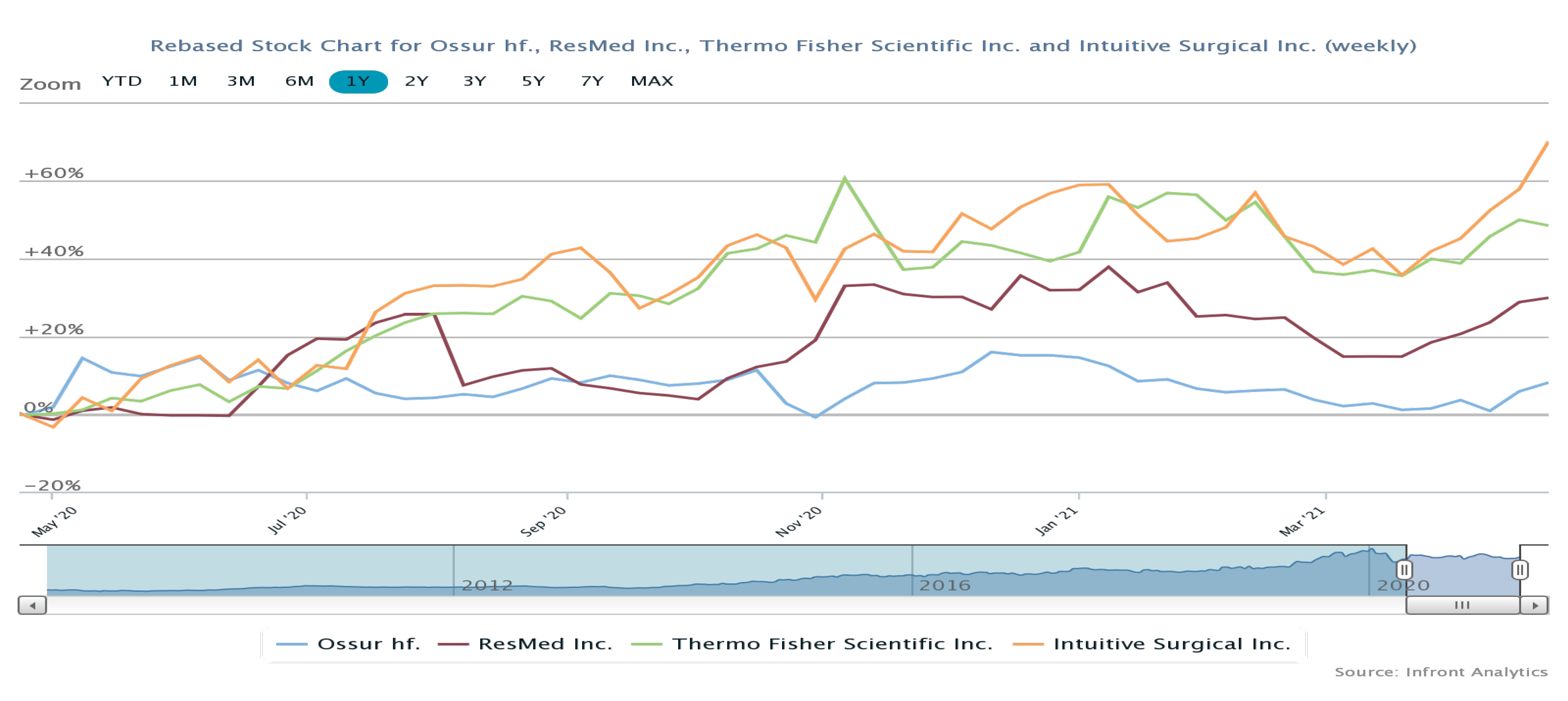

Össur er en aktie udenfor mediernes og investorernes søgelys, og det skyldes måske, at Össur opfattes som et lille islandsk selskab noteret på den danske børs. Det giver ikke mange point på mediernes prioriteringsliste, men bedømmelsen er ikke korrekt.

Össur er ganske rigtigt et islandsk selskab med hovedkvarter i Reykjavik, og navngivet efter Össur Kristinsson, som sammen med en række islandske handicaporganisationer stiftede selskabet i 1971. Men hvis man kigger dybere i selskabets ejerforhold, viser det sig, at Össur i dag har en særdeles tæt tilknytning til Danmark. Ifølge Össurs årsregnskab 2020 er selskabets hovedaktionær nemlig William Demant Invest A/S (WDI) med en ejerandel på 52 procent. WDI er et holdingselskab 100 procent ejet af William Demant Fonden, som er den kontrollerende ejer bag børsnoterede Demant.

Sammenkædningen mellem Demant og Össur rækker imidlertid længere end blot til et passivt ejerskab. Össurs bestyrelsesformand er nemlig identisk med WDI’s CEO Niels Jacobsen, som også er næstformand i Demant, hvori han ejer aktier til en børsværdi på 31 mio. kr.

Billedet af Össur som et lille ubetydeligt selskab er heller ikke korrekt. Selskabet har d.d. en markedsværdi på 20,4 mia. kr, hvilket størrelsesmæssigt placerer Össur på grænsen til C25-indekset.

Det beskedne handel i Össur-aktien på 4-5 mio. kr. om dagen skyldes altså ikke hverken selskabets størrelse eller placering et godt stykke oppe i nordatlanten. Den skyldes primært, at WDI har en erklæret målsætning om at eje 50-60 procent af Össur, og i øjeblikket altså ejer 52 procent af aktierne. Herudover ejer både en islandsk pensionsfond og danske ATP over 5 procent af aktierne.

En ganske væsentlig del af Össur-aktierne befinder sig altså reelt udenfor børshandlen, og det begrænser aktiens likviditet betydeligt.

Men betyder det så, at Össur er en uinteressant aktie? Nej, på ingen måde.

For den private investor er en daglig omsætning på 4-5 mio. kr. rigeligt til, at man kan investere i aktien, uden man risikerer at brænde inde med aktierne. Samtidig er det kapitalstærke bagland et sikkerhedsnet under Össur i vanskelige markedssituationer, som de færreste selskaber har til rådighed.

Herefter er det naturlige spørgsmål, om Össur så er værd at sætte penge i? På kort sigt besvarede investorerne i denne uge dette spørgsmål med et klart ja. Kursen begyndte således at stige op til offentliggørelsen af 1. kvartalsregnskabet, og stigningen fortsatte dagene efter regnskabet.

Regnskabet viste en markant fremgang i forhold til 1. kvartal 2020, men pga. corona er denne sammenligning usikker. Set i forhold til 1. kvartal 2019 var der stort set stagnation i både omsætning og indtjening i 1. kvartal. Det er isoleret set ikke noget godt grundlag for en investering.

Men i årsregnskabet 2020 pointeres det i forventningerne til 2021, at man forventer en negativ Corona-effekt i 1. halvår, og det sætter den manglende vækst i 1. kvartal i et andet lys.

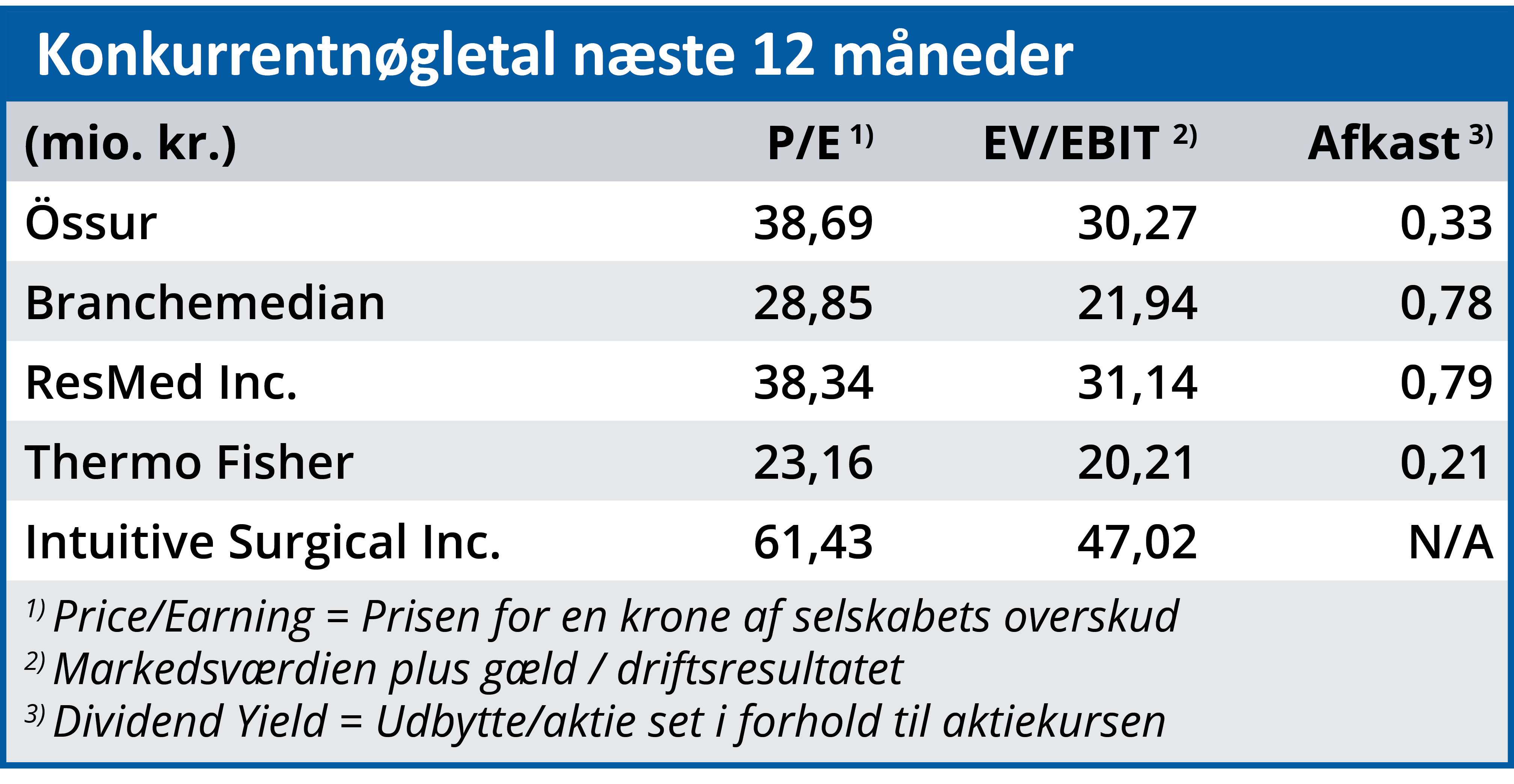

Der er dog næppe udsigt til, at Össur bliver en kurskomet. Specielt ikke med udgangspunkt i den aktuelle værdiansættelse.

Det udelukker imidlertid ikke Össur fra at være en interessant langsigtet investering i kraft af en særdeles kapitalstærk ejerkreds i ryggen og en forretning, som er forholdsvis upåvirket af konjunktursvingninger. Össurs 3-årig betaværdi er 0,26.

Bruno Japp

Aktuel kurs 47,70

Kursmål (3 mdr.) 47,71