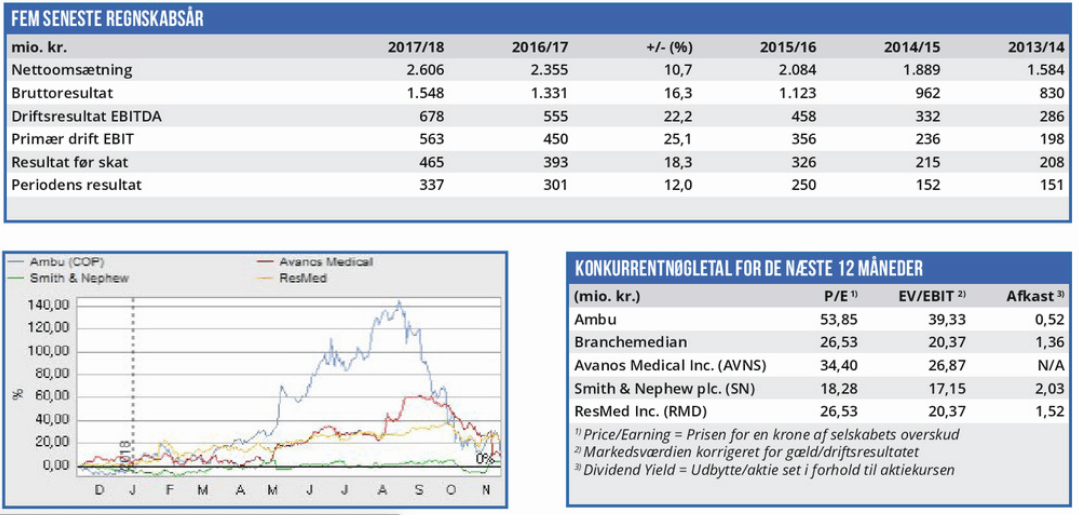

Ligesom ved Ambus 3. kvartalsregnskab i september resulterede offentliggørelsen af årsregnskabet 2017/18 også i et massivt kursfald på mere end 10%. Men i modsætning til kursfaldet i september er selskabets forventede Price/ Earning i dag væsentligt lavere end dengang.

Da vi analyserede Ambus 3. kvartalsregnskab i begyndelsen af september blev aktien handlet til kurs 239, og den forventede Price/Earning for de næste 12 måneder var over 120. Så ekstrem en forventning var ikke holdbar i den stærkt negative stemning, som aktiemarked blev ramt af i efteråret, og Ambu har mistet mere end halvdelen af sin markedsværdi, siden kursen toppede midt i august.

Det betyder ikke, at aktien er blevet billig målt på nøgletal, men det betyder, at aktiens værdi efterhånden er ganske langt fra den oppustede størrelse, som vi oplevede for blot få måneder siden. Det skulle man imidlertid ikke tro, når man så kursreaktionen på Ambus årsregnskab, som sendte aktiekursen ned med 14% ved offentliggø-relsen i tirsdags.

For ganske vist er en forventet Price/Earning omkring 50 høj i forhold til de fleste andre børsnoterede selskaber, men det er for det første ikke en enestående værdi, idet selskaber som Chr. Hansen og ChemoMetec handles på samme niveau. Og for det andet er det heller ikke en overdrevent høj pris i betragtning af den vækstfase, som Ambu er midt i. Regnskabstallene levede også op til Ambus egne udmeldinger, så selskabet har leveret den lovede vare. Men alligevel blev man altså straffet hårdt på kursen.

Årsagen var, at markedet ikke var tilfreds med, at Ambu opfyldte sine ganske ambitiøse mål, men havde forventet endnu mere. Det er det klassiske mønster, som rammer et selskab efter en stribe opjusteringer. Men det er en kortsigtet reaktion, som i dette tilfælde er ude af trit med værdiansættelsen af selskabet.

I ØU Formue 29/2018 satte vi kursmålet for Ambu til 165, og på det tidspunkt gav vi aktien en salgsanbefaling, idet vi betragtede den som overvurderet med 30% ved kurs 240. Det viste sig at holde stik, men aktiemarkedet gik altså endnu længere, og har nu sendt kursen ned med 50%.

Selvom vi reducerer vores kursmål som følge af aktiemarkedets generelle svaghed de seneste par måneder, så giver oplysningerne i det netop aflagte årsregnskab ikke grundlag for så stort et kursfald, som markedet har leveret. Det er en overreaktion, som har sendt Ambu-aktien længere ned, end den fortjener, og vi ser et potentiale på 20% fra den aktuelle kurs.

Børskurs på analysetidspunktet: 116,70 AktieUgebrevets kursmål (6 mdr): 135-145

Læs tidligere analyser af Ambu her. Password er abonnent email, og adgangskode kan hentes her .