Hartmanns aktiekurs faldt onsdag med 15 procent efter en nedjustering af forventningerne til 2021. Men når der korrigeres for den kortsigtede effekt af Covid-19, kan der sættes spørgsmålstegn ved, om kursfaldet var rimeligt.

Hartmann aflægger halvårsregnskab i næste uge, så det var lidt overraskende, at selskabet i onsdags nedjusterede forventningerne til 2021.

Som børsnoteret selskab er man imidlertid forpligtet til at informere markedet om oplysninger med en kurspåvirkende effekt, og Hartmann kunne derfor ikke bare holde oplysningerne bag nedjusteringen for sig selv en uges tid og så offentliggøre dem i det ordinære halvårsregnskab.

Markedets reaktion onsdag formiddag viste da også tydeligt, at Hartmann havde vurderet situationen korrekt. I løbet af de første fire timers handel styrtdykkede selskabets aktiekurs med 15 procent, og aktionærerne blev en halv milliard kroner fattigere.

Men hvad var det så for nogle informationer, som trak tæppet væk under Hartmanns aktiekurs? At dømme efter markedets reaktion kunne man forvente, at der var tale om dramatiske oplysninger, men sådan var det faktisk ikke.

Årsagen til ugens nedjustering ligger to steder: For det første markante prisstigninger på koncernes vigtigste råvarer For det andet et brat fald i efterspørgslen efter ægemballage efter udfasning af Covid-19 restriktioner på flere af selskabets markeder.

Det første punkt rammer Hartmann kortvarigt, da man ikke kan justere salgspriserne i forbrugerleddet i samme takt, som råvarepriserne stiger. Men der er ikke tale om en permanent tilstand, da salgspriserne gradvist vil blive tilpasset de ændrede råvarepriser.

Det andet punkt burde ikke komme som en overraskelse for investorerne. Hartmann var et af de selskaber, som i 2020 havde fordel af Covid-19 restriktionerne i kraft af øget efterspørgsel efter selskabets produkter. Det medførte et fremragende 2020-regnskab, men det var hele tiden klart, at der til en vis grad var tale om lånte fjer.

Tilbage i januar skrev vi i ØU Formue 1/2021 følgende i en Hartmann-analyse: ”…selvom Covid-19 har været et mareridt for de fleste i 2020, er det trods alt overstået på et tidspunkt. Og så forsvinder den ekstraordinære efterspørgsel efter Hartmanns produkter igen.” Onsdagens børsmeddelelse fortæller, at Hartmann nu er gået ind i den fase.

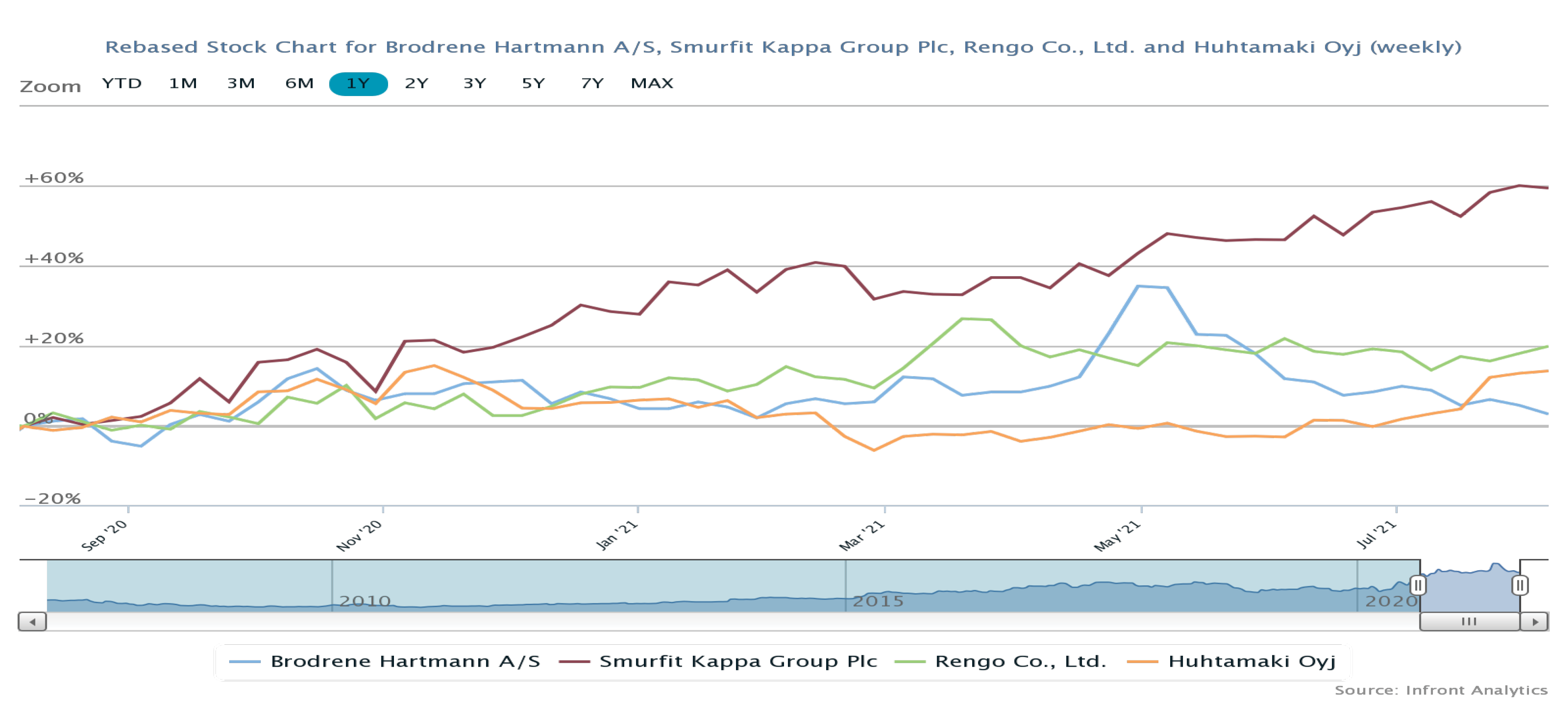

Når det alligevel gav så voldsom en reaktion fra markedet, skyldes det, at aktiemarkedet er tilbøjeligt til at tage de kortsigtede skyklapper på. Det illustrerer Hartmanns kursstigning på 65 procent i 2020 tydeligt.

Helt absurd bliver det, hvis vi ser på kursstigningen fra det laveste punkt i marts 2020 frem til det højeste punkt i år, som lå i slutningen af april. Over denne periode på et års tid steg Hartmann-aktien med ikke mindre end 158 procent.

Covid-19 blot et bump på vejen fremad

Som investor bør man betragte Covid-19 effekten som et midlertidigt bump på Hartmanns vej fremad. Først fik man en ekstraordinær medvind i et stykke tid, og nu rammer man altså modvinden. Men ingen af delene tegner et realistisk billede af Hartmanns fremtidige udvikling.

Helt konkret nedjusterede man 2021-forventningerne, så de nu lyder på en omsætning i intervallet 2,6-2,9 mia. kr. (tidligere 2,7-3,0 mia. kr.) og en overskudsgrad før særlige poster på 10-13 procent (tidligere 14-17 procent).

Omregnes disse oplysninger til gode danske kroner med udgangspunkt i tal midt i de udmeldte intervaller, medfører nedjusteringen et forventet fald i EBIT på 125 mio. kr. Det er et fald på 28 procent, og det tal kan godt begrunde det store kursfald.

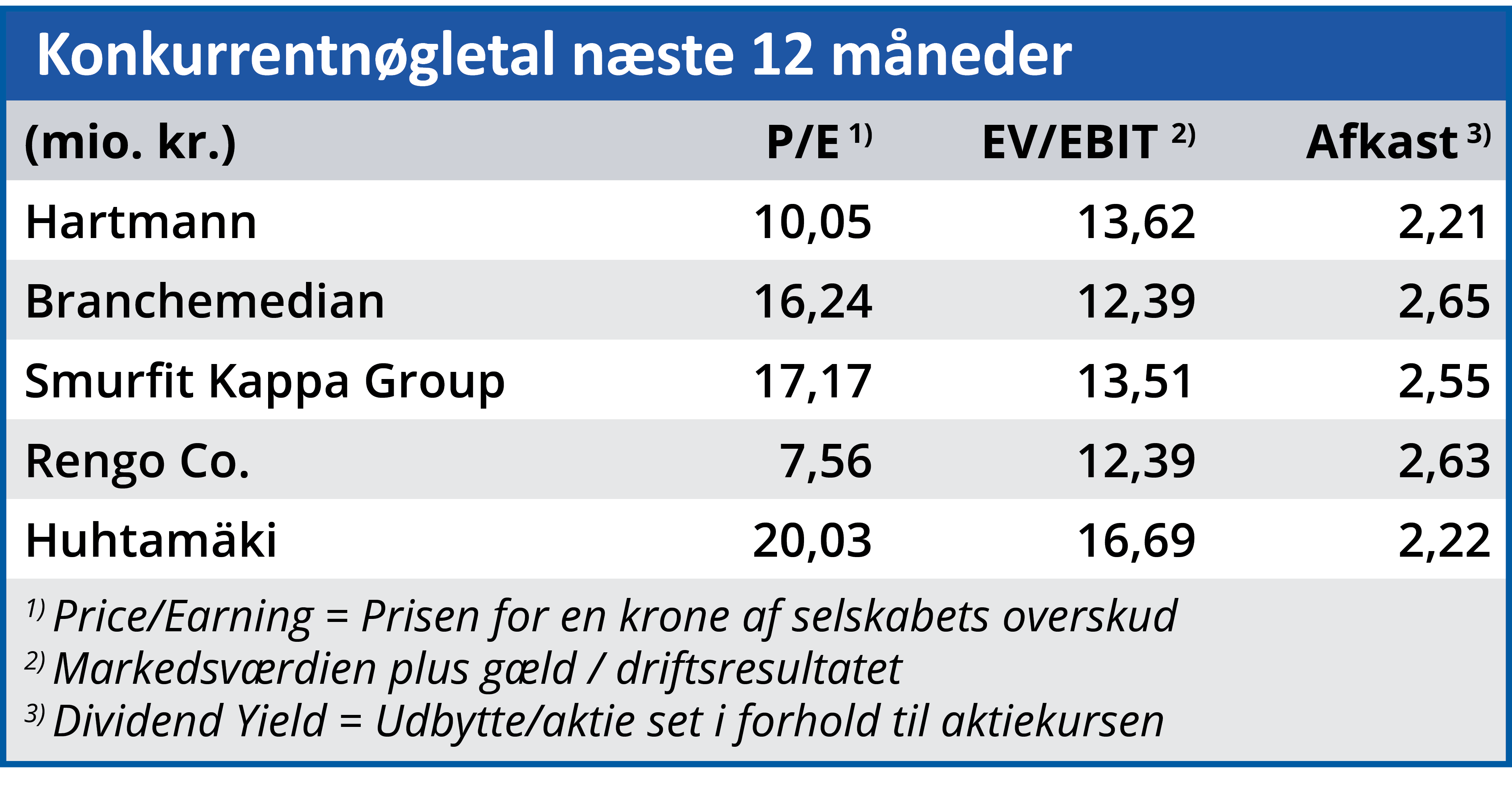

Men hvis vi betragter 2020 og 2021 som en atypisk situation, som ikke giver et rimeligt sammenligningsgrundlag, er billedet ikke længere krystalklart. Onsdagens nye forventninger lægger op til et primært driftsresultat i 2021 på 319 mio. kr. (plus/minus en vis margin), og det er ganske vist betydeligt lavere end det realiserede tal for 2020, som korrigeret for særlige poster var 438 mio. kr. Men trods nedjusteringen er forventningerne stadig 28 procent højere end det realiserede resultat i 2019. I ØU Formue 1/2021 skrev vi, at Hartmanns forventede vækst ikke var stor nok til at kvalificere aktien som en vækstaktie. Men den aktuelle Price/Earning var på det tidspunkt 12,1 og det, vurderede vi, passede bedre på Hartmann for 4-5 år siden.

Onsdagens kursfald sendte aktiekursen 13 måneder tilbage til midten af juli 2020, og den indregner dermed ikke længere den forventede vækst, som Hartmann var i fuld gang med, inden Covid-19 på kort sigt ændrede alle estimater. Det er efter vores vurdering en fejl.

Det fremgår da også af Hartmanns børsmeddelelse, at nedjusteringen ikke ændrer selskabets langsigtede ambitioner om en vækst ”i takt med eller over markedsvæksten”.

Hartmann offer for markedets usikkerhed

Når kursreaktionen alligevel blev så kraftig, kan det til en vis grad skyldes forhold, som kun indirekte vedrører Hartmann. Nemlig det generelle kursniveau på aktiemarkedet i øjeblikket.

I mangel på alternativer er aktierne steget i årevis, og det er længe siden, niveauet fra før finanskrisen i 2008 blev passeret. Berettiger de nationale og globale forhold til denne vækst?

Det skal vi ikke tage stilling til her, men blot pege på Hartmann som et muligt eksempel på, at investorerne ved, at de efterhånden sidder yderligt på en vippende gren. Så nedjustering af forventningerne er lige præcis det, de frygter at høre. Og reaktionen bliver derefter, når det sker.

Vi mener dog, at Hartmann er det forkerte offer for investorernes panikudsalg, og det vil ikke overraske, hvis kursen stiger efter selskabets halvårsregnskab, som offentliggøres på tirsdag.

Bruno Japp

Aktuel kurs: 443,00

Kursmål (6 mdr.): 539,00