Parken Sport & Entertainment (PSE) har de seneste år været gennem nogle ganske turbulente år, men med frasalget af Fitness DK er der nu tre rentable segmenter tilbage i koncernen.

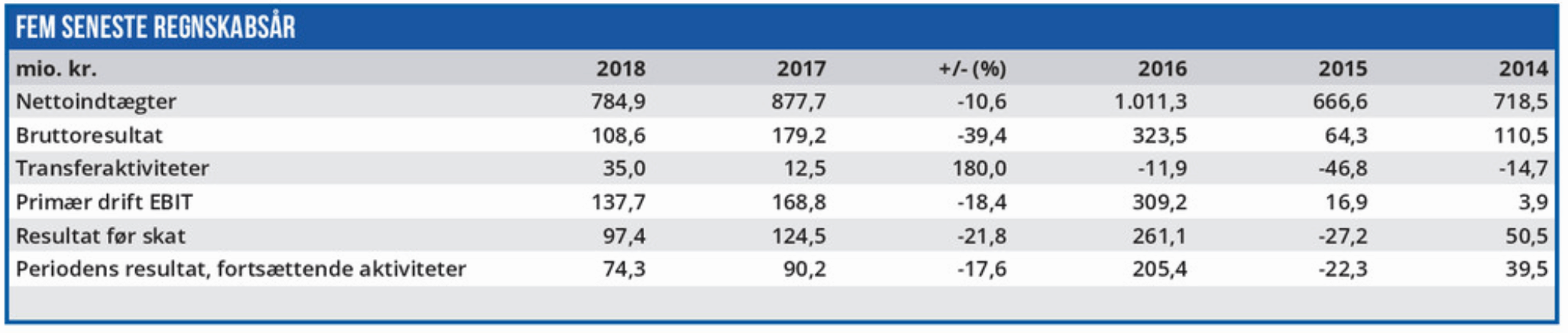

PSE’s bundlinjeresultat har svinget fra et underskud på 22 mio. kr. til overskud på 205 mio. kr. året efter, og så tilbage til underskud. Og resultaterne ville være endnu mere kaotiske, hvis vi havde indregnet resultatet af ophørende aktiviteter.

Det vil primært sige Fitness DK, som blev solgt i 2018, og denne del af koncernen har givet koncernen nogle alvorlige økonomiske skrammer de seneste år. Fitness DK stod således for hovedparten af 2018-underskuddet på ophørende aktiviteter på 242 mio. kr, ligesom der også stod Fitness DK på det næstdårligste resultat af ophørende aktiviteter de seneste fem år i 2016 med en goodwill nedskrivning på 120 mio. kr.

Men nu er den kronisk dårlige forretning fjernet fra koncernen, og tilbage står de tre overskudsgivende segmenter FC København & Stadion, Lalandia og Kontorejendomme.

Størst af disse segmenter er Lalandia med en omsætning i 2018 på 467 mio. kr. (60% af PSE-koncernomsætningen) og et primært resultat før særlige poster på 85,5 mio. kr.

Målt på omsætning er Kontorejendomme det mindste segment med en omsætning på 50 mio. kr., men målt på segmentets primære driftsresultat før særlige poster på 46,2 mio. kr. fylder det betydeligt mere i koncernen, end omsætningen giver indtryk af.

FC København har stor økonomisk betydning

Men det mest interessante segment er FC København & Stadion med en omsætning på 265 mio. kr. og et primært driftsresultat før særlige poster på 18,7 mio. kr. Mens der er en vis stabilitet omkring både omsætning og indtjening i de to øvrige segmenter er dette tredje segment den store joker i koncernregnskabet.

FC København er i dag den dominerende klub i dansk fodbold, og hvor danske fodboldklubbers gode internationale resultater for blot få år siden var undtagelsen, så kalkulerer FC København i dag som minimum med årlig deltagelse i gruppespillet i Europa League.

Den økonomiske betydning for PSE af FC Københavns sportslige resultater blev tydeligt illustreret i regnskabsårene 2015 og 2016, hvor FC København i 2015 ikke kvalificerede sig til et europæisk gruppespil (Primært segmentresultat i 2015: minus 74 mio. kr.), mens man i 2016 spillede gruppespil i Champions League (Primært segmentresultat i 2016: 198 mio. kr.).

Deltagelse i Europa Leagues gruppespil er da også en forudsætning for det forventede resultat før skat på 45-60 mio. kr. i 2019.

Med PSE’s meget svingende økonomiske resultater gennem de seneste år er det problematisk at værdiansætte selskabet ud fra de udmeldte forventninger til det kommende år. Vi får et mere informativt billede, hvis vi i stedet kalkulerer med, at indtægterne fra FC Københavns internationale sportslige resultater de seneste tre år er repræ-sentative for dette segments fremtidige bidrag til koncernen. Med dette udgangspunkt kommer vi frem til et kursmål på 106 for PSE-aktien.

Det er omtrent samme kurs, som aktien handles til i øjeblikket. Men væsentligt lavere end vi forventer et seriøst købstilbud på koncernen vil lyde på. Læs mere herom i ØU Formue 02/2019.

Vi ser derfor PSE som en god langsigtet investeringsmulighed med en meget begrænset downside, men med mulighed for en hurtig gevinst ved et eventuelt overtagelsestilbud.

Børskurs på analysetidspunktet: 105,00 AktieUgebrevets kursmål (6 mdr): 106,00

Læs tidligere analyser af Parken her. Password er abonnent email, og adgangskode kan hentes her .