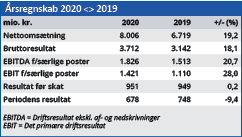

Hvis man starter læsningen af Scandinavian Tobacco Groups (STG) 2020-regnskab med at kigge på bundlinjen, er det nærliggende at se tilbagegangen på 9 procent som resultat af coronaeffekten i 2020. Men den konklusion er forkert.

Faktisk har 2020 været et fremragende år for STG, som øgede omsætningen med 19 procent, mens EBIT korrigeret for særlige poster steg med imponerende 28 procent.

Når den markante fremgang i både omsætning og driftresultat ikke slår igennem på bundlinjen, skyldes det en enkelt linje i regnskabet. Nemlig linjen ”Særlige poster”, som trækker bundlinjeresultatet ned med ikke mindre end 435 mio. kr.

Denne post er summen af fem elementer, hvoraf det klart største på 234 mio. kr. vedrører integrationen af STG’s seneste tilkøb, Agio Cigars. Den næststørste på 141 mio. kr. vedrører STG’s optimering af produktionen ved at samle den i 14 fabrikker.

Disse to poster står tilsammen for 86 procent af udgifterne under ”Særlige poster”, og de har en vigtig fællesnævner: De er begge konsekvenser af STG’s vækstplaner.

Det er almindelig kendt, at tobaksmarkedet i almindelighed er vigende, og når STG alligevel har en målsætning om 3-5 procent organisk vækst i EBITDA-resultatet, kræver det en aktiv indsats, som belaster bundlinjen på kort sigt.

Det gælder bl.a. købet af Agio Cigars, hvor integrationsomkostninger sender bundlinjevæksten for 2020 i minus, men hvor man allerede i 2021 forventer en årlig besparelse på 70-80 mio. kr. I 2021 lyder forventningen til EBITDA-væksten på ”over 7 procent”, hvilket virker meget forsigtigt efter en organisk EBITDA-vækst på 14 procent i 2020. Vi formoder, at usikkerheden om corona-effekterne globalt har fået STG til at sætte målsætningen ekstra lavt, og en opjustering af den forventede EBITDA-vækst i løbet af året vil ikke overraske.

Det samme gælder for det forventede frie cash flow før opkøb, som sættes til ”over 1000 mio. kr”. Det skal ses i forhold til et frit cash flow på 1394 mio. kr. i 2020.

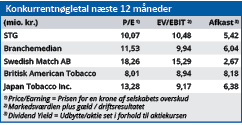

Dette tal er bemærkelsesværdigt, når det sættes i forhold til STG’s markedsværdi på 12,3 mia. kr.

Det betyder nemlig, at man teoretisk set kan købe selskabet, og på mindre end 9 år have betalt købsprisen med selskabets eget frie cash flow. I praksis bruger STG i stedet sit enorme overskud af kontanter til dels at købe sig større, og dels at udbetale et højt udbytte til aktionærerne.

Pga. de negative fremtidsudsigter for tobaksmarkedet samt store investorers stigende tilbageholdenhed mht. investering i tobaksselskaber, kommer STG’s status som pengemaskine ikke til at afspejle sig i aktiekursen i fuld udstrækning.

Udbetalingen af et udbytte på 6,50 kr/aktie den 14. april gør dog aktien attraktiv, og dertil kan lægges effekten af det aktuelle tilbagekøbsprogram på 600 mio. kr. Det svarer til yderligere 6 kr. pr. aktie, og bringer det samlede afkast op over 10 procent.

Bruno Japp

Aktuel kurs 121,50

Fair Value 141,00

Læs tidligere analyser af STG her. Password er abonnent email, og adgangskode kan hentes her .