NKT-aktien eksploderede næsten på en ellers sur aktiedag i denne uge ovenpå 3. kvartalsregnskabet og en strategiopdatering frem til 2030. I kølvandet på NKT’s store kapacitetsinvesteringer i disse år ligger der en solid og ganske farbar vej frem til 2030 med stabil vækst i omsætningen og en noget større vækst i indtjeningen. I slutningen af dette årti skaber et stort frit cash flow basis for en stor pengeregn til aktionærerne.

Det er næppe gået manges næse forbi, at NKT afleverede et flot regnskab for 3. kvartal i denne uge, der i den grad satte fut under aktien.

Selskabet valgte at fastholde de hidtidige 2025-forventninger trods en omsætningsvækst på 12 pct. år til dato til 2079 mio. euro og 305 mio. euro EBITDA, men man behøver ikke nogen stor lommeregner for at se, at meget skal gå galt i 4. kvartal, hvis årsforventningen om en omsætning i toppen af 2650-2750 mio. euro med et EBITDA på 360-390 mio. euro ikke indfries.

Tager man et skridt tilbage, og betragter NKT’s investeringscase, er det hverken 2025 eller 2026-resultaterne, der er afgørende for aktien. Det handler derimod om perioden 2028-2030, hvor man for alvor skal profitere af det store og igangværende 2 mia. euro investeringsprogram i ny kapacitet på land og på vand i form af endnu et kabellægningsskib.

NKT præsenterede samtidig med regnskabet en ny strategi frem mod 2030, hvor fokus groft sagt skifter fra vækst og investeringer til profitabilitet og indtjening fra den nuværende ordrebog.

De hidtidige målsætninger for 2028 fastholdes (herunder et EBITDA på >700 mio. euro), men suppleres af nye 2030-målsætninger, hvor et EBITDA på mindst 900 mio. euro træder tydeligst frem.

Bemærkelsesværdigt er det også, at NKT ved afslutningen af det store investeringsprogram i 2028 vil have investeringer til primært vedligeholdelse i niveauet 4 pct. af omsætningen de efterfølgende år, hvilket giver plads til et enormt frit cash flow.

I 2030-forventningerne ligger der i øvrigt også en forventning om fuld kapacitetsudnyttelse. I mange andre sektorer kunne det godt være en lige lovlig optimistisk antagelse, men for NKT synes den ganske fair givet den store ordrebog, og en ganske sober forventning om at man også vil vinde flere ordrer de kommende år.

En væksthistorie på bundlinjen

NKT er ikke en stor væksthistorie på toplinjen, men det er en helt anden historie på bundlinjen, hvor EBITDA bliver mere end fordoblet frem til 2030, drevet af kapacitetsinvesteringerne og ikke mindst en ordrebog med betydeligt bedre priser end tidligere.

Det ses måske allertydeligst af en EBITDA-margin, der går fra 14 pct. i år til i omegnen af 23-25 pct. i 2030.

En Price/Earnings 2030 på omkring 10 er i vores øjne ikke synderligt attraktiv lige nu alt taget i betragtning, men det tæller naturligvis til NKT’s fordel, at der er stabil og solid vækst de næste mange år.

Konklusion

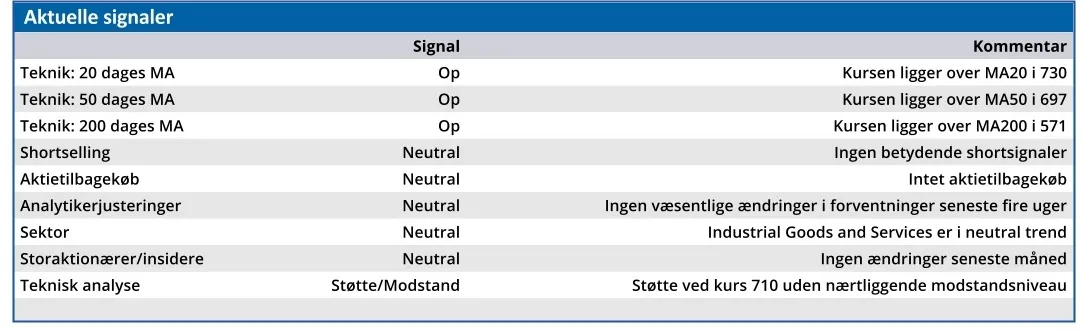

Aktuel kurs 769,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 750,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.